มีนาคม 26,2026…Longevity กำลังเปลี่ยน “การวางแผนการเงิน” ให้กลายเป็น “การออกแบบชีวิต” KKP เปิด KKP EDGE เจาะกลุ่ม Mass Affluent ด้วยแนวคิด Purpose-Based Planning ชี้ Pain Point ใหม่ของคนไทย ตั้งแต่ First Jobber ที่ยังเริ่มไม่ถูก ไปจนถึงวัยใกล้เกษียณที่มีเงินแต่ยังไม่มีแผนที่ครบ

กุลนันท์ ซานไทโว ประธานธุรกิจ กลุ่มงานลูกค้าบุคคล กลุ่มธุรกิจการเงินเกียรตินาคินภัทร และราเมษฐ์ ศศิรัชพรชัย หัวหน้าฝ่าย Product Owner สาย Digital and Innovation Management ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) อธิบายถึง KKP EDGE เพื่อรุกกลุ่ม Mass Affluent โดยวาง Positioning ใหม่ของธุรกิจ Wealth จากการขายผลิตภัณฑ์ สู่การเป็นแพลตฟอร์มวางแผนชีวิต (Purpose-Based Planning) ที่เชื่อม “เงิน” กับ “เป้าหมายชีวิต” ในยุคที่ Longevity หรือการมีอายุยืนขึ้น กำลังกลายเป็นความเสี่ยงเชิงโครงสร้างของสังคมไทย

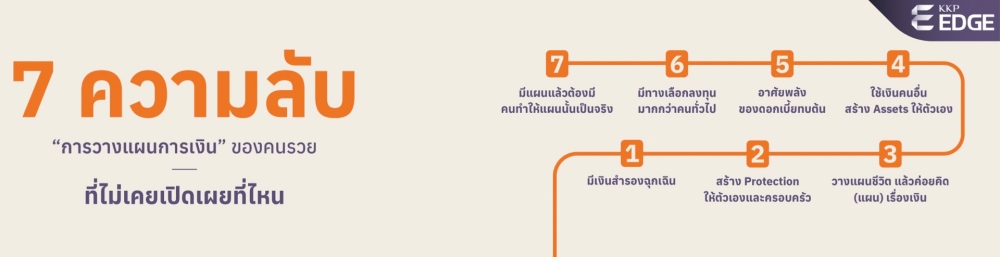

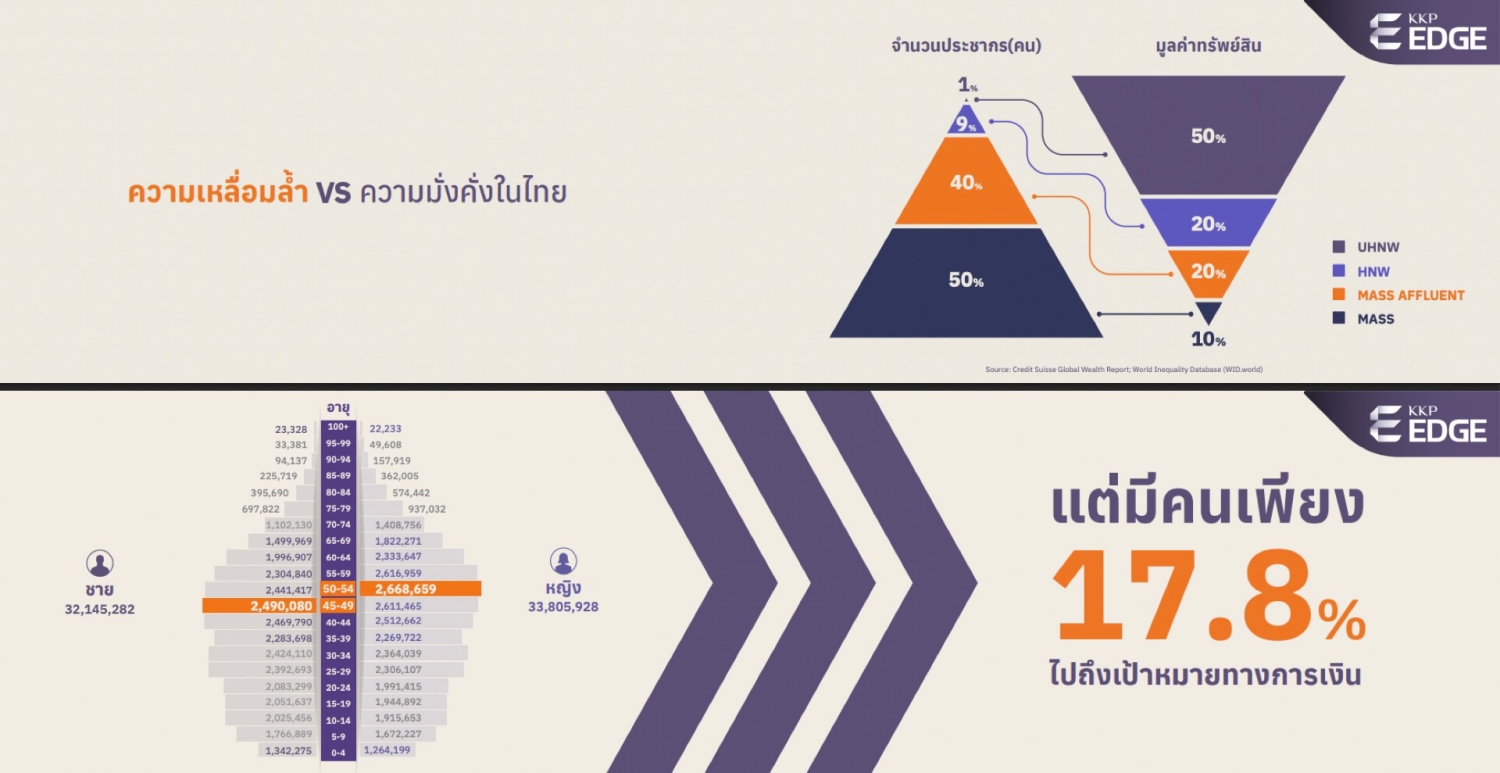

สังคมไทยกำลังเข้าสู่ยุค Longevity ที่คนมีโอกาสอายุยืนถึง 90-100 ปี แต่ที่น่ากังวลคือคนไทยส่วนใหญ่ “ไม่มีแผนชีวิต” มาตั้งแต่ต้น โดยสถิติระบุว่ามีเพียง 17.8% เท่านั้นที่บรรลุเป้าหมายทางการเงิน ขณะที่เกือบครึ่งหนึ่งแม้จะเริ่มวางแผนแล้วแต่กลับหลุดออกจากเส้นทางระหว่างทาง โดยเฉพาะกลุ่ม Mass Affluent หรือ “กลุ่มเดอะแบก” ซึ่งเป็นคนรายได้ดีที่แบกรับภาระรอบด้านทั้งลูก หรือพ่อแม่ และความกังวลว่าเงินที่มีจะพอใช้สำหรับทุกวัตถุประสงค์หรือไม่

ในบริบทที่คนไทยจำนวนมากยังต้องรับบท “เดอะแบก” ดูแลทั้งครอบครัว และต้องวางแผนอนาคตของตัวเองไปพร้อมกัน โจทย์การเงินจึงไม่ได้อยู่ที่ “มีเงินหรือไม่” แต่คือ “วางแผนชีวิตได้หรือยัง”

First Jobber รู้เร็วขึ้น แต่ “เริ่มไม่เป็น” คือความเสี่ยงใหม่

กลุ่ม First Jobber โดยเฉพาะ Gen Z มีระดับการรับรู้เรื่องการเงินสูงขึ้นอย่างชัดเจน จากอิทธิพลของสื่อและรูปแบบการใช้ชีวิตที่เปิดกว้างขึ้น

อย่างไรก็ตาม ความท้าทายสำคัญไม่ใช่ Awareness แต่คือ การเริ่มต้นอย่างเป็นระบบ และการทำให้แผนเกิดขึ้นได้จริงในระยะยาว

แม้คนส่วนใหญ่มองว่า “เกษียณ” เป็นเรื่องไกลตัวอีก 30–40 ปี แต่ในมุมของอุตสาหกรรมการเงิน การไม่เริ่มต้นตั้งแต่วันนี้ คือความเสี่ยงที่อาจสะสมจนแก้ไม่ทันในอนาคต

หนึ่งใน Entry Point ที่ถูกเสนอคือ “การวางแผนภาษี” ซึ่งเป็นเรื่องใกล้ตัวและเกิดขึ้นจริงทุกปี สามารถเชื่อมรายได้ การออม และการลงทุนเข้าด้วยกันได้ทันที

นับเป็นการสะท้อนการเปลี่ยนผ่านของ Financial Literacyจาก “ความรู้” สู่ “พฤติกรรมที่ต้องลงมือทำ”

ก่อนเกษียณ มีเงินแล้ว แต่ “ยังไม่พร้อม” สำหรับชีวิตระยะยาว

ในอีกด้าน กลุ่มวัยก่อนเกษียณกำลังเผชิญโจทย์ที่ซับซ้อนขึ้น ไม่ใช่การเริ่มต้น แต่คือการประเมินว่า สิ่งที่มีอยู่เพียงพอสำหรับชีวิตที่ยาวขึ้นหรือไม่ โดยหลายคนมีเงินออมและการลงทุนแล้ว แต่ยังขาดองค์ประกอบสำคัญ เช่น

การคุ้มครองด้านสุขภาพ

การบริหารความเสี่ยง

การจัดพอร์ตให้เหมาะกับช่วงชีวิต

การวางแผนในช่วงนี้จึงเป็นการ “จัดระบบชีวิต” มากกว่าการเพิ่มผลตอบแทนเพียงอย่างเดียว

ในตลาดปัจจุบัน กลุ่ม Mass Affluent คือกลุ่มที่กำลังเติบโตอย่างรวดเร็ว KKP มีมูลค่าสินทรัพย์ภายใต้การบริหาร (AUM) ในกลุ่มนี้กว่า 150,000 ล้านบาท โดย KKP มองเห็นศักยภาพชัดเจนว่า จะเติบโตได้ถึง 70% ในอีก 3 ปีข้างหน้า จากกลุ่มคนรุ่นใหม่เริ่มตื่นตัวว่าการเก็บเงินไปแต่ละวันไม่เพียงพอ แต่ต้องดำเนินไปตามแผนทางการเงินที่ออกแบบมาอย่างดี KKP EDGE จะเข้ามารองรับความต้องการของคนกลุ่มนี้

ทั้งนี้มี 3 ช่องทางหลักให้บริการ 1) บริการนัดวางแผนการเงินกับทีมที่ปรึกษาการเงินและการลงทุนผ่าน video conference หรือ ทางโทรศัพท์ 2) แอปพลิเคชัน KKP Better ช่องทางที่ลูกค้าสามารถเริ่มต้นวางแผนการเงินด้วยตัวเองได้ โดยสามารถดูภาพรวมของเงินออม การลงทุน และเป้าหมายทางการเงินได้ในที่เดียวและ 3) สาขาของธนาคาร ลูกค้าสามารถเข้าไปพูดคุยกับทีมที่ปรึกษาการเงิน เพื่อเริ่มต้นวางแผนการเงินได้ทันที

KKP EDGE ได้จัดรูปแบบการดูแลให้เหมาะสมกับขนาดสินทรัพย์ ดังนี้

EDGE Gold (2-10 ล้านบาท) รับคำแนะนำในการออกแบบแผนชีวิตและการเงินโดยที่ปรึกษาการเงินของ KKP ทางออนไลน์ และติดตามปรับพอร์ตเพื่อให้แผนบรรลุตามเป้าที่ตั้งไว้ อย่างน้อยทุกระยะ 6 เดือน

EDGE Platinum (10 ล้านบาทขึ้นไป) รับคำแนะนำในการออกแบบแผนชีวิตและการเงินโดยที่ปรึกษาการเงินของ KKP ทั้งการนัดพบหรือออนไลน์ และปรึกษาหรือติดตามการลงทุนได้ตลอดเวลา

Longevity ไม่ใช่โจทย์ของบุคคล แต่เป็นความท้าทายระดับระบบ ที่ต้องอาศัยความร่วมมือจากทั้งภาคการเงิน สังคม และภาครัฐ เพื่อผลักดันให้คนไทย “คิดเร็ว และลงมือทำได้จริง”

ในโลกที่ “อายุ 100 ปี” กำลังกลายเป็นเรื่องปกติ คำถามสำคัญอาจไม่ใช่แค่ “มีเงินพอหรือยัง” แต่คือคุณออกแบบชีวิตระยะยาวของตัวเองไว้แล้วหรือยัง