20 เมษายน 2563…EIC ประเมินว่า จำนวนผู้ตกงานจะเพิ่มขึ้นสูงถึงราว 3-5 ล้านคน ถือเป็นระดับที่สูงกว่าทุกวิกฤติการณ์ในอดีตของไทย กระทบครัวเรือนไทยประมาณ 60% มีสินทรัพย์ทางการเงินไม่เพียงพอใช้จ่ายเกิน 3 เดือน

EIC พบว่า ตลาดแรงงานของไทยมีหลายสัญญาณของความอ่อนแอตั้งแต่ในช่วงก่อนเข้าสู่ภาวะวิกฤติ COVID-19 ดังนี้

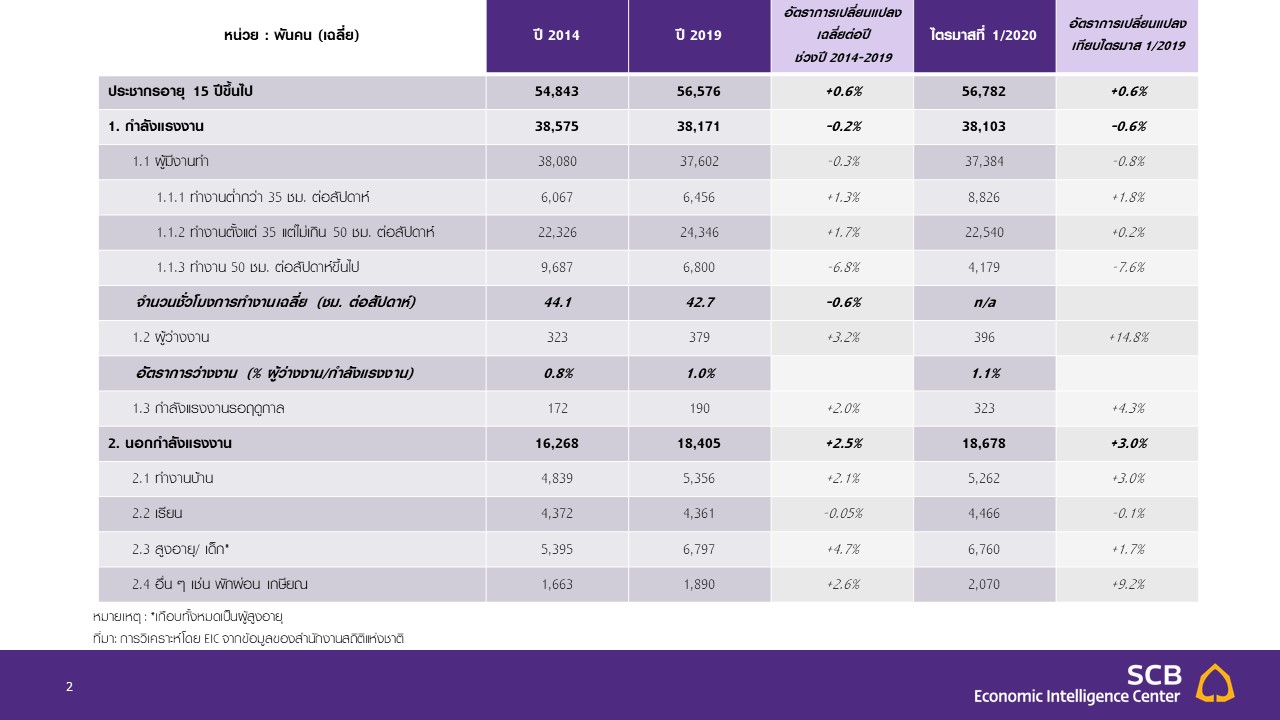

1. จำนวนผู้มีงานทำลดลง จากข้อมูลของสำนักงานสถิติแห่งชาติ จำนวนผู้มีงานทำของไทยมีแนวโน้มลดลงในช่วงหลายปีที่ผ่านมา โดยจำนวนผู้มีงานทำเฉลี่ยในปี 2019 อยู่ที่ 37.6 ล้านคน ลดลงไป 4.8 แสนคนเมื่อเทียบกับจำนวนเฉลี่ยในปี 2014 ทั้งนี้สาเหตุมาจากทั้งปัจจัยเชิงวัฏจักร คือ การชะลอตัวทางเศรษฐกิจในช่วงที่ผ่านมา ซึ่งทำให้ความต้องการแรงงานมีน้อยลง และปัจจัยเชิงโครงสร้าง โดยเฉพาะการออกจากกำลังแรงงานของกลุ่มผู้สูงอายุ ซึ่งมีจำนวนเพิ่มขึ้นจาก 5.4 เป็น 6.8 ล้านคนในช่วงเดียวกัน ทั้งนี้จำนวนผู้มีงานทำเฉลี่ยในไตรมาสแรกของปีนี้ยังอยู่ในแนวโน้มขาลง โดยมีจำนวนอยู่ที่ 37.4 ล้านคน ลดลง -0.8%YOY ซึ่งนับเป็นการหดตัวต่อเนื่อง 4 ไตรมาสติดต่อกัน

2. จำนวนชั่วโมงการทำงานลดลง จำนวนชั่วโมงการทำงานเฉลี่ยของแรงงานไทยในปี 2019 อยู่ที่ 42.7 ชั่วโมงต่อสัปดาห์ลดลงอย่างต่อเนื่องจาก 44.1 ชั่วโมงต่อสัปดาห์ในปี 2014 สาเหตุสำคัญมาจากการลดลงของกลุ่มคนทำงานล่วงเวลา (แรงงานที่ทำงานตั้งแต่ 50 ชั่วโมงต่อสัปดาห์ขึ้นไป) เป็นสำคัญ โดยคนกลุ่มนี้มีจำนวนลดลงจาก 9.7 เหลือ 6.8 ล้านคน หรือหายไปถึง 2.9 ล้านคนในช่วงเวลาดังกล่าว ทั้งนี้แนวโน้มการลดลงของจำนวนชั่วโมงการทำงานยังคงมีให้เห็นในช่วงไตรมาสแรกของปีนี้ สะท้อนจากจำนวนของคนทำงานล่วงเวลาที่ยังคงหดตัว -7.6%YOY

3. จำนวนผู้ว่างงานเพิ่มขึ้น จำนวนผู้ว่างงานรวมเฉลี่ยในไตรมาสแรกของปีนี้อยู่ที่ประมาณ 4 แสนคนเพิ่มขึ้น 14.8%YOY นับเป็นการเพิ่มขึ้นต่อเนื่อง 3 ไตรมาสติดต่อกัน นอกจากนี้ จากข้อมูลผู้ขอรับประโยชน์ทดแทนกรณีว่างงาน ของสำนักงานประกันสังคมล่าสุดพบว่า ในไตรมาสแรกของปี 2020 จำนวนผู้ประกันตนที่ว่างงานเฉลี่ยอยู่ที่ 1.6 แสนคน เพิ่มขึ้น 4.5%YOY โดยอัตราการว่างงานของผู้ประกันตนมาตรา 33 มีแนวโน้มเพิ่มขึ้นมาโดยตลอดตั้งแต่หลังช่วงวิกฤติการเงินโลกปี 2008-2009 (รูปที่ 1)

ตารางที่ 1 : ภาวะการทำงานของประชากรไทย

รูปที่ 1 : อัตราการว่างงานของผู้ประกันตน มาตรา 33 (จำนวนผู้ขอรับประโยชน์ทดแทนกรณีว่างงานต่อจำนวนผู้ประกันตนรวม)

จากตลาดแรงงานที่มีความอ่อนแออยู่ก่อนหน้า ประกอบกับหลายปัจจัยลบที่เข้ามากระทบพร้อม ๆ กัน ทั้งการแพร่ระบาดของ COVID-19 การหดตัวของเศรษฐกิจโลก และปัญหาภัยแล้ง วิกฤติครั้งนี้จึงมีแนวโน้มส่งผลกระทบเป็นวงกว้างต่อแรงงานในหลายอุตสาหกรรม โดยกลุ่มธุรกิจที่มีความเสี่ยงสูงที่สุดคงหนีไม่พ้นส่วนที่เกี่ยวข้องกับการท่องเที่ยว ได้แก่ โรงแรม ร้านอาหาร บันเทิง และค้าส่งค้าปลีก เพราะเป็นกลุ่มที่ได้รับผลโดยตรงจากการหายไปของนักท่องเที่ยวและมาตรการ lockdown

ขณะที่กลุ่มธุรกิจอื่น ๆ ก็จะได้รับผลกระทบอย่างมีนัยสำคัญเช่นกันในทั้งทางตรงและทางอ้อมจากภาวะถดถอยของเศรษฐกิจที่มีความรุนแรงและมีแนวโน้มฟื้นตัวช้า (u-shaped recovery) ในส่วนของแรงงานในภาคเกษตรจะได้รับผลกระทบจากภัยแล้งที่รุนแรงมากในปีนี้เป็นสำคัญ และยังอาจรวมถึงผลกระทบทางอ้อมจากกำลังซื้อ ที่หดตัวอีกด้วย ทำให้ความสามารถในการดูดซับแรงงานที่ตกงานจากภาคอื่น ๆ มีค่อนข้างจำกัดในวิกฤติครั้งนี้

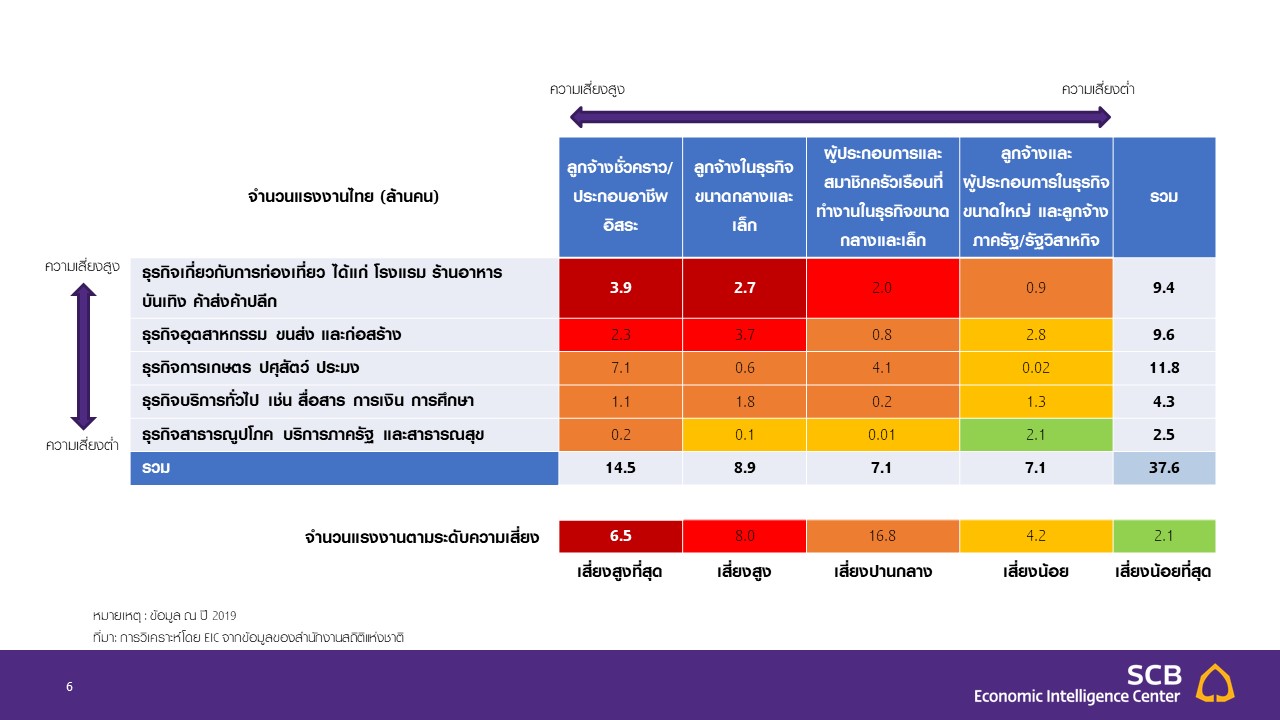

ทั้งนี้ EIC มองว่า ลักษณะการจ้างงานจะเป็นอีกปัจจัยสำคัญต่อความเสี่ยงด้านรายได้และความมั่นคงของการทำงาน โดยกลุ่มลูกจ้างชั่วคราว ผู้ประกอบอาชีพอิสระและลูกจ้าง SMEs ซึ่งมีจำนวนรวมกันสูงถึง 23.4 ล้านคน คิดเป็น 62.2% ของการจ้างงานรวมและมักจะมีความอ่อนไหวต่อสภาวะเศรษฐกิจถือเป็นกลุ่มที่มีความเสี่ยงสูงโดยเปรียบเทียบในทุก ๆ สาขาธุรกิจ

เมื่อพิจารณาประกอบกันทั้งในด้านสาขาธุรกิจและลักษณะการจ้างงาน จะพบว่า แรงงานกลุ่มที่มีความเสี่ยงสูงที่สุดจะเป็นกลุ่มลูกจ้างชั่วคราว ผู้ประกอบอาชีพอิสระและลูกจ้าง SMEs ที่ทำงานในธุรกิจการท่องเที่ยว ซึ่งมีจำนวนรวมกันถึง 6.5 ล้านคน หรือคิดเป็น 17.3% ของจำนวนการจ้างงานรวม รองลงมาเป็นกลุ่มผู้ประกอบการ SMEs ในธุรกิจท่องเที่ยว และกลุ่มที่มีลักษณะการจ้างงานเดียวกันในธุรกิจที่ได้รับผลกระทบรองลงไป คือ ภาคอุตสาหกรรม การขนส่ง และก่อสร้าง ทั้งนี้ลูกจ้างในธุรกิจขนาดใหญ่และภาครัฐมีแนวโน้มเผชิญความเสี่ยงที่น้อยกว่า อย่างไรก็ดี แรงงานในส่วนนี้ถือเป็นส่วนน้อยของการจ้างงานรวม (ตารางที่ 2)

ตารางที่ 2 : ระดับความเสี่ยงแรงงานไทยในวิกฤติเศรษฐกิจ 2020

จากระดับความเสี่ยงดังกล่าว EIC ประเมินว่า จำนวนผู้ว่างงานจะเพิ่มขึ้นสูงถึงราว 3-5 ล้านคน ซึ่งจะคิดเป็นอัตราการว่างงานประมาณ 8%-13% ของกำลังแรงงานรวมปัจจุบัน ถือเป็นระดับที่สูงที่สุดตั้งแต่มีการเก็บข้อมูลมาในปี 1985 โดยจะสูงกว่าสถิติอัตราการว่างงานสูงสุดเดิมที่ 5.9% ในปี 1987 ทิ้งห่างอัตราการว่างงานในวิกฤติต้มยำกุ้งที่ 3.4% ในปี 1998 และในวิกฤติการเงินโลกปี 2008-09 ที่ 1.5% ในปี 2009

สาเหตุที่การว่างงานในครั้งนี้มีแนวโน้มที่จะสูงกว่าในอดีตเนื่องจากวิกฤติเศรษฐกิจในครั้งนี้ส่งผลกระทบเป็นวงกว้างต่อภาคธุรกิจและครัวเรือนที่มีความเปราะบางสะสมตั้งแต่ในช่วงก่อนหน้า ประกอบกับมีมาตรการ lockdown ซึ่งจำเป็นต่อการควบคุมการแพร่ระบาดของโรคแต่ส่งผลให้เกิดการหยุดชะงักฉับพลันของกิจกรรมทางเศรษฐกิจ (sudden stop) อีกทั้งภาคเกษตรที่เคยเป็นแหล่งดูดซับแรงงาน ก็มีแนวโน้มที่จะมีข้อจำกัดในการทำหน้าที่นั้นในครั้งนี้จากปัญหาภัยแล้งที่รุนแรง

ทั้งนี้ EIC มองว่า จะมีแรงงานอีกจำนวนมากที่แม้จะไม่ตกงาน แต่จำนวนชั่วโมงทำงานและรายได้จะลดลงอย่างมากหรือกระทั่งไม่มีรายได้เลยในบางช่วง และหากผลกระทบลากยาวไปจนถึงครึ่งปีหลังหรือนานกว่านั้น จำนวนผู้ว่างงานจะเพิ่มสูงขึ้นได้มากกว่าที่ประเมินไว้ข้างต้นจากกิจการที่จะมีการปิดตัวลงมากขึ้นโดยเฉพาะในกลุ่มธุรกิจเสี่ยงที่มีสภาพคล่องไม่เพียงพอ

EIC มองว่า หลังผ่านพ้นมาตรการ lockdown สถานการณ์ในตลาดแรงงานจะมีแนวโน้มที่ดีขึ้น แต่การฟื้นตัวจะเป็นไปอย่างช้า ๆ ตามเศรษฐกิจที่คาดว่าจะฟื้นตัวแบบ U-shaped และผลจาก COVID-19 ที่จะยังมีอยู่ต่อเศรษฐกิจและการใช้ชีวิตของผู้คนตราบใดที่ยังไม่มียารักษาและวัคซีน โดยคาดว่าภาคธุรกิจน่าจะยังระมัดระวังในการใช้จ่ายและการจ้างงานจากความไม่แน่นอนที่ยังสูงในสถานการณ์ดังกล่าว

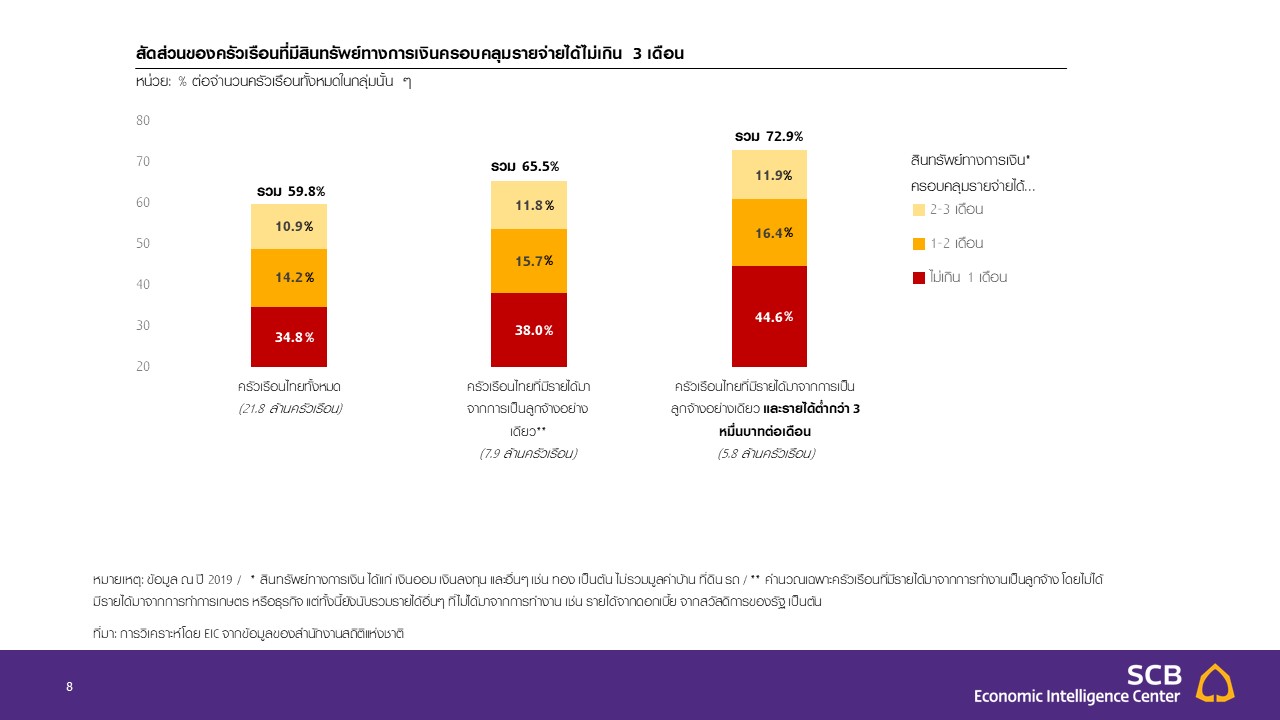

การสูญเสียรายได้-ตกงานของแรงงานจะนำไปสู่ความเดือดร้อนของครัวเรือนจำนวนมากจากกันชนทางการเงินที่มีไม่มาก จากข้อมูลการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนปี 2019 พบว่า ครัวเรือนไทยที่พึ่งพารายได้จากการทำงานเป็นลูกจ้างอย่างเดียวมีจำนวน 7.9 ล้านครัวเรือน หรือคิดเป็นประมาณ 36.2% ของจำนวนครัวเรือนทั้งหมด ซึ่งในกลุ่มนี้มีจำนวนถึง 5.2 ล้านครัวเรือน หรือคิดเป็น 65.5% ของครัวเรือนกลุ่มดังกล่าวที่มีมูลค่าสินทรัพย์ทางการเงินครอบคลุมรายจ่ายได้ไม่เกิน 3 เดือน และหากเป็นครัวเรือนที่ได้รับค่าจ้างน้อยกว่า 3 หมื่นบาทต่อเดือน จะมีครัวเรือนจำนวนถึง 4.3 ล้านจากทั้งหมด 5.8 ล้านครัวเรือน หรือคิดเป็นสัดส่วนถึง 72.9% ที่มีสินทรัพย์ทางการเงินไม่เพียงพอสำหรับการใช้จ่าย 3 เดือน (รูปที่ 2) ซึ่งจะส่งผลให้ครัวเรือนเหล่านี้อาจต้องปรับตัวโดยการลดการบริโภคลงอย่างมาก ตลอดจนขายหรือจำนองสินทรัพย์ที่มี ไปจนถึงการก่อหนี้เพื่อนำมาใช้จ่ายอันจะเป็นการสร้างความเปราะบางเพิ่มเติมในระยะต่อไป

รูปที่ 2 : สัดส่วนของครัวเรือนที่มีสินทรัพย์ทางการเงินครอบคลุมรายจ่ายได้ไม่เกิน 3 เดือน

บทวิเคราะห์จาก… https://www.scbeic.com/th/detail/product/6775