26 กุมภาพันธ์ 2563… สถาบันไทยพัฒน์ แนะภาคธุรกิจนำ SDGs+กระบวนการทางธุรกิจ ในรูปแบบ SDG-in-process เพื่อส่งมอบคุณค่าให้แก่ธุรกิจและผลกระทบที่ดีต่อโลกไปพร้อมกัน

สถาบันไทยพัฒน์ มูลนิธิบูรณะชนบทแห่งประเทศไทย ในพระบรมราชูปถัมภ์ ได้ทำการประเมินทิศทางความรับผิดชอบต่อสังคม หรือ CSR เพื่อเป็นข้อมูลสำหรับหน่วยงานและองค์กรธุรกิจในการใช้เป็นแนวทางเสริมสร้างภาวะผู้ประกอบความยั่งยืนให้เกิดขึ้น ในอันที่จะส่งมอบคุณค่าร่วมแก่ผู้มีส่วนได้เสียทั้งผู้ถือหุ้น พนักงาน ลูกค้า ผู้ส่งมอบ ชุมชนท้องถิ่น และสังคมโดยรวม

ดร.พิพัฒน์ ยอดพฤติการ ประธานสถาบันไทยพัฒน์ กล่าวว่า ปีนี้องค์ประกอบในภาคความมุ่งประสงค์ (Purpose) ภาคปฏิบัติการ (Performance) ที่คำนึงถึงผู้มีส่วนได้เสียที่เกี่ยวข้องในทุกกลุ่ม และภาคผลกระทบ (Impact) ที่มีต่อเป้าหมายการพัฒนาที่ยั่งยืน สถาบันไทยพัฒน์ เรียกรวมว่าเป็น ภาวะผู้ประกอบความยั่งยืน หรือ Sustainpreneurship ดำเนินงานในรูปแบบ SDG-in-process โดยผนวกเป้าหมายการพัฒนาที่ยั่งยืนเข้ากับกระบวนการทางธุรกิจ และส่งมอบคุณค่าให้แก่ธุรกิจและผลกระทบที่ดีต่อโลกไปพร้อมกัน

ทิศทาง CSR ปี 2563

1. Investing in Employees

การพัฒนาบทบาทพนักงานที่เป็นมากกว่า “ทรัพยากร” (Resources) แต่เป็น “ทุน” (Capital) ของกิจการ

ปี 2563 องค์กรที่ให้ความสำคัญกับพนักงานในฐานะ “ทุน” ของกิจการ จะมีการสร้างแรงจูงใจหรือให้สิ่งจูงใจที่เหมาะสมแก่พนักงานในหลายรูปแบบ มีเส้นทางพัฒนาบทบาทของพนักงานที่ไม่จำกัดเพียงแค่สถานะลูกจ้างหรือผู้บริหาร แต่สามารถเป็นหุ้นส่วนหรือเป็นผู้ประกอบการในสังกัดของกิจการ (Intrapreneur) ที่ช่วยให้องค์กรเติบโตจากภายใน แต่มีความยืดหยุ่นเหมือนทำงานอยู่ภายนอกองค์กร โดยที่กิจการเป็นผู้ลงทุนและจัดสรรทรัพยากรต่างๆ ให้กับพนักงานที่เป็นเป้าหมายของการพัฒนาทักษะความเป็นผู้ประกอบการ

2. Delivering Shared Value to Customers

การส่งมอบคุณค่าร่วมจาก “กระบวนการธุรกิจ” ในรูปแบบ CSR-in-process มาสู่ “ตัวผลิตภัณฑ์” ในรูปแบบ CSR-in-product

ภาคธุรกิจที่ต้องการได้มาซึ่ง License to Grow จะมีการพิจารณาแนวทางการส่งมอบคุณค่าร่วมในรูปแบบ CSR-in-product หรือการดำเนินความรับผิดชอบต่อสังคมในตัวผลิตภัณฑ์ ที่มาจากการปรับแกนหลักของธุรกิจ (Core Business) ให้มีความเป็นมิตรต่อสิ่งแวดล้อม หรือมีความเป็นมิตรต่อสังคมเพิ่มมากขึ้น ซึ่งเป็นโอกาสในการสร้างการเติบโตในตลาดใหม่ ที่สามารถเป็นแหล่งรายได้ใหม่ของกิจการในระยะยาว

3. Dealing Fairly and Ethically with Suppliers

การเสริมสร้างขีดความสามารถทางการแข่งขันจากการปฏิบัติต่อคู่ค้าอย่างเป็นธรรมและมีจริยธรรม

ในทศวรรษ 2020 ขีดความสามารถทางการแข่งขันของธุรกิจ จะไม่ได้วัดกันที่ความสำเร็จขององค์กร (Organization) ซึ่งอยู่ภายใต้การบริหารของกิจการอย่างเป็นเอกเทศ แต่เป็นความได้เปรียบทางการแข่งขันที่เกิดจากห่วงโซ่อุปทาน (Supply Chain) ที่อยู่ภายใต้การกำกับของกิจการในทิศทางที่สอดคล้องกับความมุ่งประสงค์ขององค์กร

4. Supporting the Local Communities

การสนับสนุนและพัฒนาชุมชนท้องถิ่น จากรูปแบบ CSR-after-process มาสู่ CSR-in-process

การนำกระบวนการหรือกิจกรรมทางธุรกิจมาใช้สนับสนุนและพัฒนาชุมชนท้องถิ่น จะกลายเป็นกลไกหลักในการเสริมสร้างความเข้มแข็งให้แก่ชุมชน และตอบโจทย์การพัฒนาที่ยั่งยืน ทั้งในแง่ของการสร้างงานแก่คนในท้องถิ่นด้วยการมอบโอกาสให้แก่สมาชิกชุมชนในการเป็นผู้ส่งมอบ ผู้จัดจำหน่าย ผู้ค้าปลีก ผู้ให้บริการในห่วงโซ่ธุรกิจ และในแง่ของการพัฒนาและส่งมอบผลิตภัณฑ์และบริการตามกำลังซื้อของผู้บริโภคในชุมชนท้องถิ่น ให้สามารถเข้าถึงสินค้าและบริการเพื่อการพัฒนาคุณภาพชีวิต

5. Valuing ESG Investors for Greater Impact

การให้คุณค่ากับผู้ลงทุนที่ใช้ปัจจัยด้าน ESG ในการพิจารณาตัดสินใจลงทุน เพื่อสร้างผลกระทบที่ดีต่อโลก

เป็นที่คาดหมายว่า บริษัทหลักทรัพย์ (บล.) และบริษัทหลักทรัพย์จัดการกองทุน (บลจ.) จะมีการวิจัยข้อมูลและการจัดทำบทวิเคราะห์บริษัทในประเด็นด้าน ESG รวมทั้งการแนะนำหลักทรัพย์ที่มีความโดดเด่นด้าน ESG ตลอดจนการพัฒนาผลิตภัณฑ์ทางการเงินต่างๆ ที่คำนึงถึงประเด็นด้าน ESG เพิ่มขึ้น สำหรับเป็นทางเลือกให้แก่ผู้ลงทุนสามารถได้รับผลตอบแทนที่มิได้ด้อยไปกว่าการลงทุนในแบบทั่วไป และยังทำให้การลงทุนนั้น ช่วยเสริมสร้างผลกระทบเพื่อเปลี่ยนแปลงโลกในทางที่ดีขึ้นด้วย

6. Collaborating with Local Government

การทำงานร่วมกับภาครัฐในฐานะหุ้นส่วนการพัฒนาที่ยั่งยืน (Partnership for Sustainable Development)

กิจการที่ต้องการความยั่งยืนในการดำเนินธุรกิจ จำเป็นต้องแสวงหากระบวนการทำงานร่วมกันระหว่างองค์กรกับหน่วยงานของรัฐที่เกี่ยวข้อง ผ่านช่องทางที่รัฐมีบทบาทเกี่ยวข้อง โดยเฉพาะการทำงานร่วมกับองค์การบริหารส่วนท้องถิ่นที่กิจการมีแหล่งดำเนินงานหรือสถานประกอบการตั้งอยู่ ในทิศทางที่สอดคล้องกับเป้าหมายการพัฒนาที่ยั่งยืน ข้อที่ 17 ในแง่ของการเป็นหุ้นส่วนความร่วมมือต่อการพัฒนาที่ยั่งยืน (Partnership for Sustainable Development)

SDG Business Model

ภายในงาน มีการเสวนาเรื่อง Corporate SDG Impact: From Purpose to Performance เพื่อแนะนำแนวทางสำหรับภาคธุรกิจในการตอบสนองต่อ SDGs ด้วยชุดตัวชี้วัดหลักในกระบวนการธุรกิจ (1) และเครื่องมือ SDG Business Model Canvas สำหรับใช้เสริมสร้างภาวะผู้ประกอบความยั่งยืนให้เกิดขึ้นในกิจการ ด้วยการดำเนินงานในรูปแบบ SDG-in-process

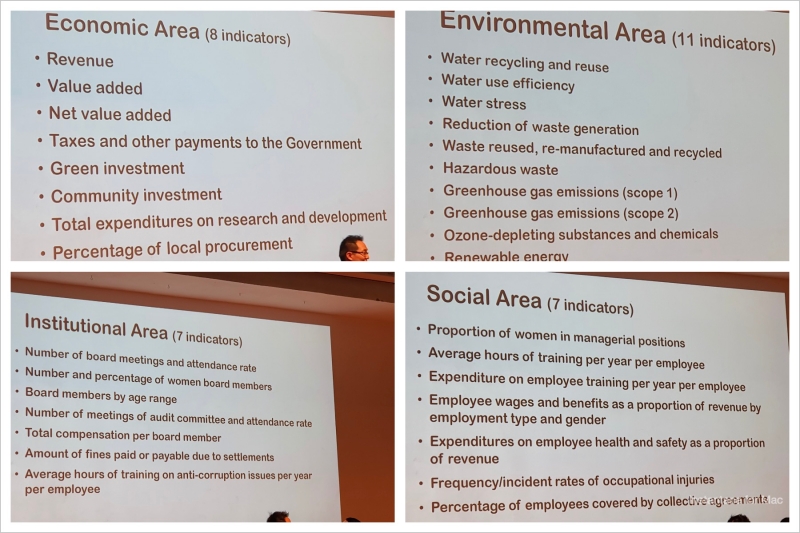

วรณัฐ เพียรธรรม ผู้อำนวยการสถาบันไทยพัฒน์ กล่าวว่า “นับตั้งแต่ที่ SDGs ประกาศใช้เมื่อ 5 ปีที่แล้ว และยังต้องใช้ไปอีก 10 ปีข้างหน้า คือ 2573 องค์กรธุรกิจที่มีการตอบสนองต่อ SDGs โดยส่วนใหญ่ แสดงความเชื่อมโยงของการดำเนินการไปที่ระดับเป้าประสงค์ (Goal-level) 17 ข้อ และมีกิจการอีกบางส่วนที่แสดงความเชื่อมโยงไปได้ถึงระดับเป้าหมาย (Target-level) แต่ด้วยเครื่องมือ SDG Business Model Canvas ที่สถาบันไทยพัฒน์พัฒนาขึ้น จะเป็นครั้งแรกที่ภาคธุรกิจ สามารถแสดงความเชื่อมโยงของการดำเนินงานไปถึงระดับตัวชี้วัด (Indicator-level) ได้อย่างเป็นทางการ ตามแนวทางที่องค์การภายใต้สหประชาชาติให้การรับรอง (2) และอนุมัติให้ใช้เป็นข้อมูลแสดงความก้าวหน้าของการดำเนินงาน ภายใต้เป้าหมายที่ 12.6 ตั้งแต่นี้ไป จนครบวาระของ SDGs ในปี ค.ศ.2030”

ฌานสิทธิ์ ยอดพฤติการณ์ วิทยากรสถาบันไทยพัฒน์ กล่าวเสริมว่า “เครื่องมือ SDG Business Model Canvas ชี้ให้เห็นถึงความเชื่อมโยงระหว่าง Purpose – Performance – Impact ที่นำไปสู่การพัฒนาภาวะผู้ประกอบความยั่งยืน (Sustainpreneurship) ของกิจการ และชุดตัวชี้วัดหลักจำนวน 15 รายการ (33 ตัวชี้วัด) สำหรับใช้เป็นจุดตั้งต้นหรือจุดนำเข้าที่แสดงถึงการมีส่วนในการตอบสนองต่อ SDGs และเป็นตัวชี้วัดที่กิจการจำเป็นต้องใช้ในการประเมินผลกระทบด้านเศรษฐกิจ สังคม สิ่งแวดล้อม และธรรมาภิบาล ซึ่งหาพบได้ในรายงานของกิจการ และในกรอบการรายงานที่ใช้อยู่ในปัจจุบัน”

ในการเสวนาครั้งนี้ ยังได้มีการแนะนำหนังสือ “Corporate SDG Impact: From Purpose to Performance” ที่สถาบันไทยพัฒน์ จัดทำขึ้นเพื่อช่วยให้องค์กรธุรกิจสามารถนำเสนอข้อมูลการดำเนินงานด้านความยั่งยืนให้แก่ผู้มีส่วนได้เสียที่เกี่ยวข้อง ภายใต้บริบทของเป้าหมายการพัฒนาที่ยั่งยืน และใช้เป็นเครื่องวัดการดำเนินงานในระดับกิจการ เพื่อให้ได้ข้อมูลในระดับตัวชี้วัด (Indicator-level SDGS) ที่มีความคล้องจองกับข้อมูล SDGs ที่รัฐบาลจัดเก็บในระดับประเทศ

(1) อ้างอิงจากเอกสาร Guidance on core indicators for entity reporting on contribution towards implementation of the Sustainable Development Goals ที่จัดทำขึ้นโดยสำนักงานการประชุมสหประชาชาติว่าด้วยการค้าและการพัฒนา (อังค์ถัด)

(2) โดยคณะทำงานผู้ทรงคุณวุฒิระหว่างรัฐบาลด้านมาตรฐานระหว่างประเทศว่าด้วยการบัญชีและการรายงาน (ISAR) ภายใต้คณะมนตรีเศรษฐกิจและสังคมแห่งสหประชาชาติ (ECOSOC) ซึ่งมีสำนักงานการประชุมสหประชาชาติว่าด้วยการค้าและการพัฒนา (UNCTAD) ทำหน้าที่เป็นเลขาธิการ