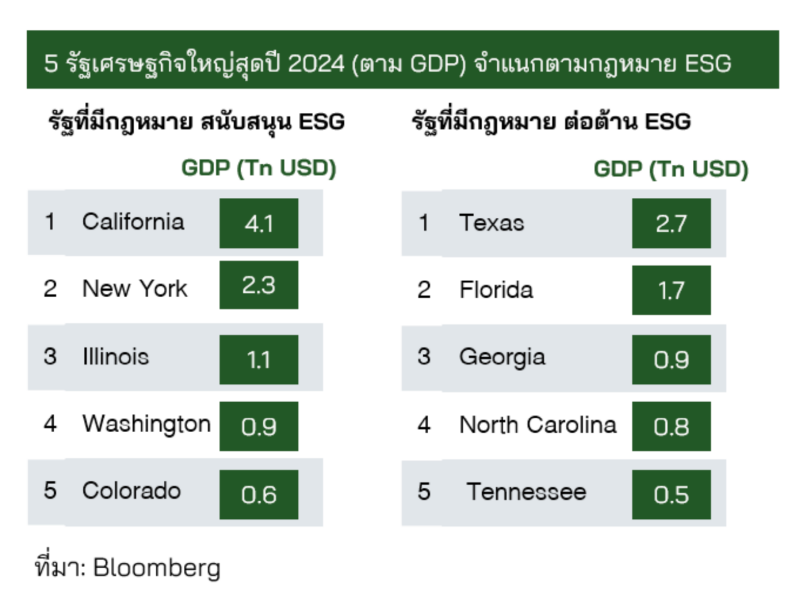

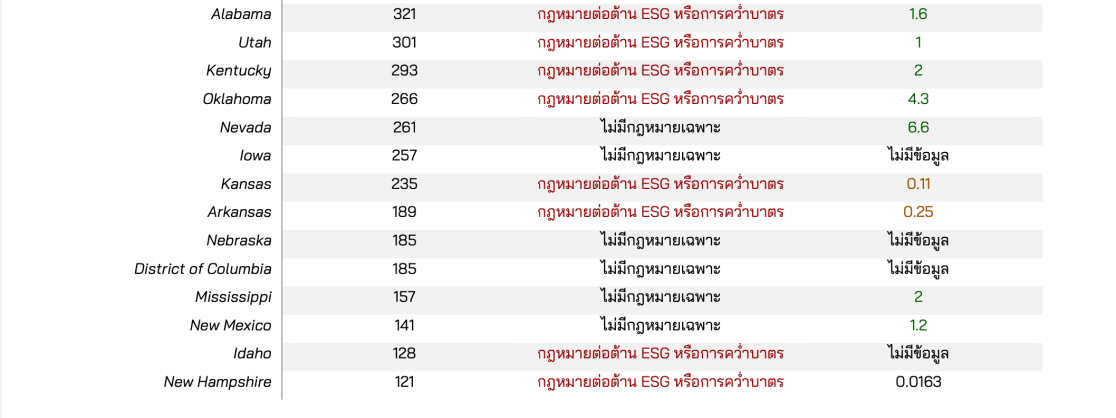

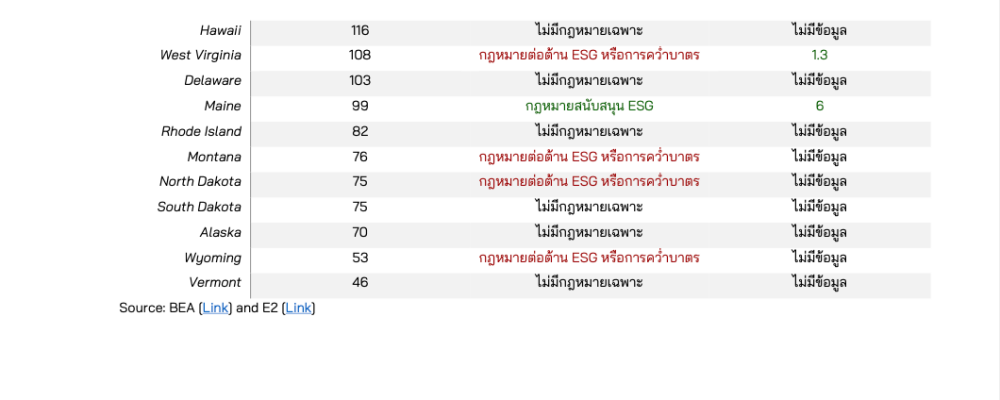

9 พฤษภาคม 2568…ในช่วงไม่กี่ปีที่ผ่านมา ESG ได้กลายเป็นประเด็นทางการเมืองในสหรัฐฯ ส่งผลให้เกิดกระแสต่อต้านนโยบายสีเขียวและการเงินเพื่อความยั่งยืนในหลายรัฐ ปัจจุบันมี 20 รัฐของสหรัฐฯ (คิดเป็น 34% ของ GDP) ที่ออกนโยบายต่อต้าน ESG ในขณะที่มีเพียง 9 รัฐ (36% ของ GDP) ที่มีนโยบายสนับสนุน ESG สถานการณ์ดังกล่าวได้สร้างความไม่แน่นอนให้กับภาคธุรกิจและนักลงทุน และนำไปสู่การชะลอตัวของการลงทุน

ดร.กฤตย์ สีตะธนี ผู้ช่วยกรรมการผู้จัดการ ศูนย์วิจัยกสิกรไทยเผย รัฐฝั่งเดโมแครต เช่น แคลิฟอร์เนีย นิวยอร์ก และวอชิงตัน มีแนวโน้มที่จะดำเนินนโยบาย ESG ต่อไป เพื่อชดเชยบทบาทที่ลดลงของรัฐบาลกลางแคลิฟอร์เนียได้ออกกฎหมายบังคับให้บริษัทที่มีรายได้เกิน 1 พันล้านดอลลาร์ต้องเปิดเผยข้อมูลการปล่อยก๊าซเรือนกระจกใน Scope 1, 2 และ 3 รวมทั้งต้องรายงานความเสี่ยงทางการเงินที่เกี่ยวข้องกับการเปลี่ยนแปลงสภาพภูมิอากาศ (SB 253 & SB 261) ส่วนนิวยอร์กได้ประกาศกฎหมายด้านสภาพภูมิอากาศที่เข้มงวด โดยตั้งเป้าลดการปล่อย GHG 85 % ภายในปี 2050 และเปิดทางให้กองทุนบำเหน็จบำนาญกลางที่มีมูลค่า 250 พันล้านดอลลาร์ปฏิบัติแผน Net Zero ภายในปี 2040 ขณะเดียวกัน รัฐวอชิงตันได้เปิดตัวตลาดคาร์บอนได้เปิดตัวในรัฐวอชิงตันในปี 2023 ซึ่งสามารถสร้างรายได้หลายพันล้านดอลลาร์ให้กับโครงการพลังงานสะอาด

ในทางตรงกันข้าม รัฐฝั่งรีพับลิกันหลายรัฐไม่เพียงหลีกเลี่ยงความพยายามด้าน ESG แต่ยังออกมาตรการคัดค้าน เช่น รัฐเท็กซัสได้ลงโทษธนาคารที่ “คว่ำบาตร”เชื้อเพลิงฟอสซิล ขณะที่รัฐหลุยเซียนาและฟลอริดาได้ถอนเงินกองทุนคลังออกจากผู้จัดการสินทรัพย์ที่ถูกมองว่า “เขียวเกินไป” การเปลี่ยนแปลงนโยบายเหล่านี้ส่งผลให้การลงทุนด้าน ESG ชะลอตัวลงอย่างชัดเจน โดยในปี 2023 จาก 20 รัฐที่มีกฎหมายต่อต้าน ESG มีเพียง 3 รัฐเท่านั้นที่มีการออกพันธบัตร ESG ของภาคเอกชน เนื่องจากบริษัทในรัฐที่ต่อต้าน ESG ได้ลดการลงทุนด้านเงินทุนลงอย่างมาก

ความย้อนแย้งของ IRA 128 พันล้านดอลลาร์เพื่อเทคโนโลยีสะอาด แต่ 85% ตกในเขตรีพับลิกัน จะยั่งยืนหรือไม่? กฎหมาย Inflation Reduction Act (IRA) เป็นกฎหมายสำคัญที่ออกในสมัยรัฐบาลไบเดนในปี 2022 โดยมีแพ็กเกจวงเงิน 369 พันล้านดอลลาร์เพื่อส่งเสริมการดำเนินการด้านสภาพภูมิอากาศและพลังงานสะอาด ซึ่งได้จุดกระแสการเติบโตของภาคการผลิตสีเขียวทั่วสหรัฐฯ กฎหมายฉบับนี้มุ่งเน้นการใช้มาตรการลดหย่อนภาษีและเงินอุดหนุนเพื่อกระตุ้นการลงทุนของภาคเอกชนในโครงการพลังงานสะอาด โดยในระยะเวลาสองปีแรกของการบังคับใช้ ได้ก่อให้เกิดโครงการพลังงานสะอาดทั่วประเทศมูลค่ากว่า 128 พันล้านดอลลาร์ และมีการจ้างงานแล้วกว่า 90,000 ตำแหน่ง ทั้งนี้เม็ดเงินลงทุนส่วนใหญ่กระจุกตัวอยู่ในภาคพลังงานหมุนเวียน ยานยนต์ไฟฟ้า แบตเตอรี่ และห่วงโซ่อุปทานที่เกี่ยวข้อง

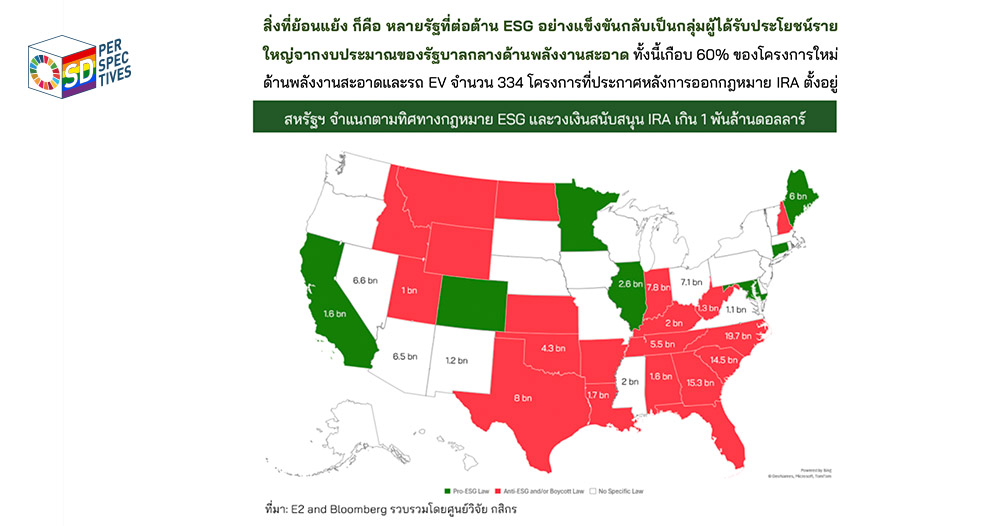

สิ่งที่ย้อนแย้ง ก็คือ หลายรัฐที่ต่อต้าน ESG อย่างแข็งขันกลับเป็นกลุ่มผู้ได้รับประโยชน์รายใหญ่จากงบประมาณของรัฐบาลกลางด้านพลังงานสะอาด ทั้งนี้เกือบ 60% ของโครงการใหม่ด้านพลังงานสะอาดและรถ EV จำนวน 334 โครงการที่ประกาศหลังการออกกฎหมาย IRA ตั้งอยู่ในเขตที่พรรครีพับลิกันครองเสียง คิดเป็นมูลค่าการลงทุน 85% ของวงเงินรวม 128 พันล้านดอลลาร์และคิดเป็น 68% ของการจ้างงานใหม่

ความไม่สอดคล้องกันระหว่างนโยบายและเม็ดเงินลงทุน ซึ่งส่งผลให้รัฐที่มีนโยบายต่อต้าน ESG กลับได้รับประโยชน์จากโครงการด้านสภาพภูมิอากาศของรัฐบาลกลาง เปิดให้โอกาสในการลงทุนเชิงกลยุทธ์ สำหรับนักลงทุนและภาคธุรกิจ นั่นหมายความว่ายังคงมีโอกาสการลงทุนในระดับรัฐอย่างมีนัยสำคัญในสหรัฐฯ (เช่น ห่วงโซ่อุปทานพลังงานแสงอาทิตย์ในรัฐจอร์เจียหรือการผลิตรถ EV ในรัฐเทนเนสซี) แม้การสนับสนุนด้านเงินทุนและกฎระเบียบที่เน้น ESG จากรัฐบาลกลางจะลดลงก็ตามจาก 10 รัฐที่มีภาคการผลิตขนาดใหญ่ที่สุด มีเพียงสองรัฐเท่านั้นที่ลงคะแนนเลือกคามาลามากกว่าทรัมป์ในการเลือกตั้งประธานาธิบดีในปี 2024 ซึ่งมีแนวโน้มว่าเงินทุนภายใต้กฎหมาย IRA จะยังคงไหลเข้าสู่การผลิตพลังงานสะอาดในรัฐเหล่านี้ต่อไป

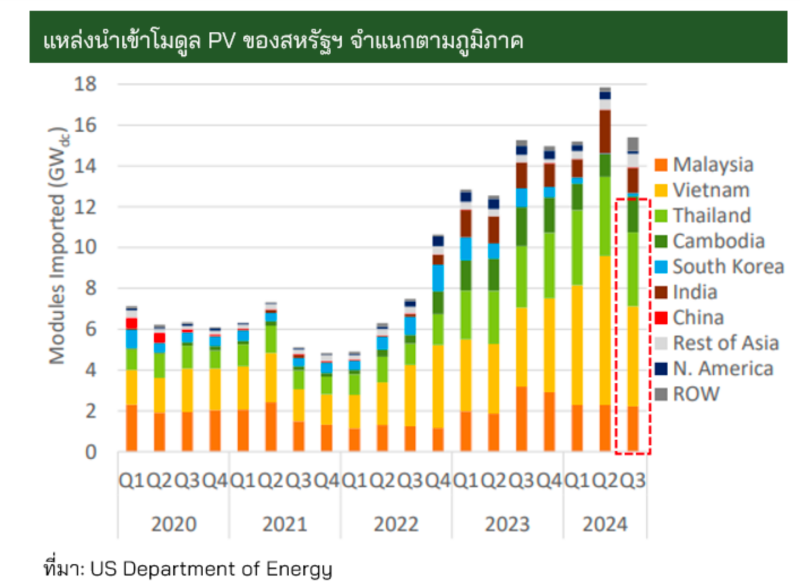

แผนกลยุทธ์สำหรับประเทศไทยแรงขับเคลื่อนด้านความต้องการพื้นฐานสำหรับเทคโนโลยีสีเขียวในสหรัฐฯ ยังมีแนวโน้มแข็งแกร่งอย่างต่อเนื่อง ซึ่งนับเป็นข่าวดี สหรัฐฯ ยังคงพึ่งพาการนำเข้าเป็นหลัก โดยในปี 2024 มีการนำเข้าโมดูลพลังงานแสงอาทิตย์ 55 GW จากกำลังการติดตั้งรวมทั้งสิ้น 63 GW

อย่างไรก็ตาม แม้ประเทศในอาเซียนจะเป็นแหล่งนำเข้าหลักของสหรัฐฯ คิดเป็นสัดส่วนถึง 88% แต่กลับได้รับผลกระทบจากภาษีต่อต้านการทุ่มตลาดและการอุดหนุน (AD/CVD)

ภาษีดังกล่าวมีอัตราสูงถึง 3,403.96% สำหรับกัมพูชา 799.55% สำหรับไทย 542.64% สำหรับเวียดนาม และ 168.80% สำหรับมาเลเซีย โดยจะถูกรวมเข้ากับอัตราภาษี 10% ที่อยู่ระหว่างการเสนอในปัจจุบัน มาตรการนี้จะทำให้ต้นทุนการนำเข้าเซลล์พลังงานแสงอาทิตย์ของสหรัฐฯ จากอาเซียนพสูงจนไม่สามารถแข่งขันได้ ยกเว้นมาเลเซียหรือบริษัทที่ได้รับการยกเว้น ทั้งนี้โมดูลที่สหรัฐฯ นำเข้าในปัจจุบันมีราคาเฉลี่ยอยู่ที่ 0.10 ดอลลาร์ต่อวัตต์ ขณะที่ต้นทุนการผลิตภายในประเทศ อยู่ที่ 0.31 ดอลลาร์ต่อวัตต์

ประเทศไทยส่งออกเซลล์พลังงานแสงอาทิตย์ไปยังสหรัฐฯ คิดเป็นสัดส่วน 75.3% ของการส่งออกทั้งหมด หรือมากกว่า 2 GW ในปี 2024 ในกรณีฐาน (baseline) คาดว่าการส่งออกเซลล์พลังงานแสงอาทิตย์ของไทยไปยังสหรัฐฯ จะปรับลดลงในระยะสั้น จากการบังคับใช้ภาษี AD/CVD ใหม่ ผู้ผลิตไทยจำเป็นต้องมองหาตลาดส่งออกทางเลือก ซึ่งมีแนวโน้มว่าจะเป็นตลาดยุโรป (โดย 98% ของโมดูลพลังงานแสงอาทิตย์ในยุโรปนำเข้าจากจีน) อย่างไรก็ตาม การหลบเลี่ยง AD/CVD จะเป็นไปได้ยาก ตัวอย่างเช่น การจัดหาเวเฟอร์จากแหล่งที่ไม่ใช่จีนอาจทำได้ยาก เนื่องจาก 98% ของอุปทานทั่วโลกมีต้นกำเนิดจากจีน หรือการส่งออกผ่านประเทศที่สามก่อนเข้าสู่สหรัฐฯ ก็น่าจะไม่ได้ผลเท่าที่ควร

นอกจากเทคโนโลยีพลังงานแสงอาทิตย์แล้ว ประเทศไทยยังเป็นผู้ส่งออกเครื่องปรับอากาศรายใหญ่อันดับสองของโลก (โดยในปี 2023 มีมูลค่าการส่งออกประมาณ 7.9 พันล้านดอลลาร์ รองจากจีนที่ 22.3 พันล้านดอลลาร์) การลงทุนเพื่อให้ได้รับการรับรองด้านสิ่งแวดล้อม (เช่น การจัดอันดับ ENERGY STAR ของสหรัฐฯ สำหรับเครื่องปรับอากาศ) จะเปิดโอกาสให้ผู้ส่งออกระบบ HVAC ของไทยสามารถทำตลาดผลิตภัณฑ์ในฐานะโซลูชันที่ตอบโจทย์เป้าหมายด้านสภาพภูมิอากาศของสหรัฐฯ หรือโซลูชันที่ช่วยเพิ่มประสิทธิภาพการใช้พลังงาน

สำหรับอุตสาหกรรมรถ EV และชิ้นส่วนของไทย คาดว่าจะไม่ได้รับผลกระทบอย่างมีนัยสำคัญจากการเปลี่ยนแปลงนโยบายของสหรัฐฯ เนื่องจากมีสัดส่วนการส่งออกไปยังสหรัฐฯ เพียง 2.6% เท่านั้น

เมื่อสหรัฐฯ เดินหน้าลดบทบาทในการกำหนดนโยบายและการลงทุนด้าน ESG ในระดับรัฐบาลกลาง ยุโรปต้องใช้ประโยชน์จากปรากฏการณ์บรัสเซลส์เพื่อก้าวขึ้นเป็นผู้นำด้าน ESG