23 ตุลาคม 2567…ศูนย์วิจัยกสิกรไทย วิเคราะห์การเลือกตั้งประธานาธิบดีสหรัฐฯ กำลังใกล้เข้ามา ทั่วโลกกำลังจับตานโยบายของผู้ลงสมัครประธานาธิบดีของ 2 พรรค ได้แก่ 1.รองประธานาธิบดี Kamala Harris จากพรรคเดโมแครต และ 2. อดีตประธานาธิบดี Donald Trump จากพรรคริพับลิกัน

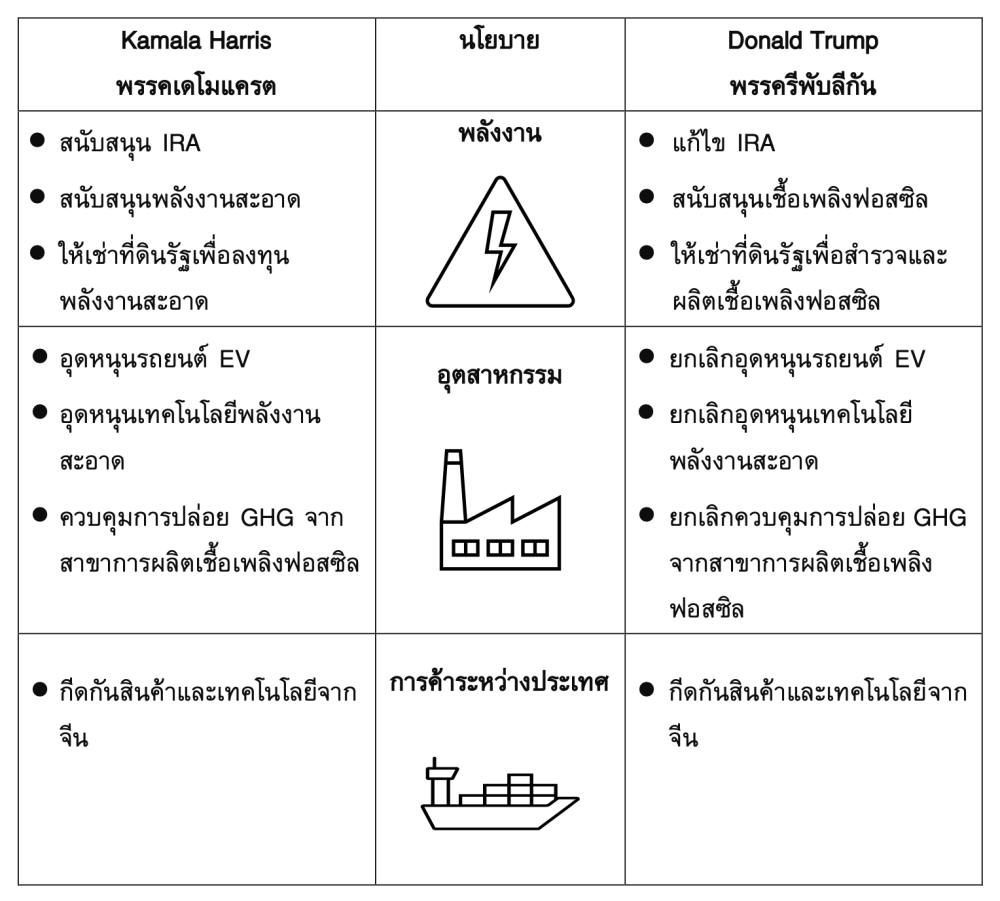

เจาะนโยบายด้านการลดก๊าซเรือนกระจก (GHG) ของผู้สมัครแตกต่างกันโดยสิ้นเชิง โดย นโยบายของ Harris จะยังคงสนับสนุนการลงทุนเพื่อลด GHG และควบคุมการปล่อย GHG ของภาคอุตสาหกรรม ในขณะที่ Trump คาดว่าจะปรับเกณฑ์ Inflation Reduction Act (IRA) และคงนำสหรัฐฯ ออกจาก Paris Agreement อีกครั้ง

การลงทุนในเทคโนโลยีเพื่อลด GHG อาจชะลอตัวลงหาก Trump ชนะการเลือกตั้งโดยเฉพาะการลงทุนด้านแบตเตอรี่และยานยนต์ไฟฟ้าที่เร่งตัวขึ้นจากมาตรการสนับสนุนจากกฎหมาย IRA

นโยบายกีดกันการค้ากับประเทศจีนจะรุนแรงขึ้นและจะขยายวงกว้างไปยังสินค้าที่เป็นวัตถุดิบ โดยเฉพาะแร่สำคัญที่ใช้ในเทคโนโลยีเพื่อลด GHG อย่าง Lithium ที่เป็นแร่สำคัญในการผลิตแบตเตอรี่

ผลกระทบต่อไทยยังคงมีจำกัด เนื่องจากไทยมีการส่งออกสินค้าที่สหรัฐฯ จับตามอง ในสัดส่วนที่น้อย รวมถึงการส่งออกแผงโซล่าเซลล์ที่อยู่ระหว่างการสอบสวนตามมาตรการตอบโต้การทุ่มตลาด อย่างไรก็ดีอุตสาหกรรมยานยนต์อาจได้รับผลกระทบจากการหาตลาดทดแทนสหรัฐฯ และยุโรปที่มีการปรับขึ้นภาษีชั่วคราว

เปรียบเทียบนโยบายด้านภูมิอากาศ

ของผู้สมัครประธานาธิบดีสหรัฐฯ

ผลการเลือกตั้งสหรัฐฯ ที่จะมาถึงจะกำหนดทิศทางการลงทุนเพื่อบรรลุเป้าหมาย Net zero ของสหรัฐฯ ที่ยังไม่แน่นอนตามนโยบายของผู้ลงสมัคร โดยมาตรการสำคัญที่อาจกระทบการลงทุนเพื่อลด GHG ของสหรัฐฯ ได้แก่ การแก้ไขมาตรการอุดหนุนตาม Inflation Reduction Act (IRA) ในขณะที่สงครามการค้าระหว่างสหรัฐฯ และจีนอาจลุกลามไปยังแร่สำคัญที่จีนเป็นเจ้าของอุปทานในตลาดโลก

กฎหมาย Inflation Reduction Act

(IRA)

นโยบายที่เป็นที่พูดถึงของ 2 ผู้ลงสมัครคือ มาตรการ IRA ที่สนับสนุนการลงทุนเพื่อลดการพึ่งพาเชื้อเพลิงฟอสซิล และลด GHG เช่น การลงทุนแผงโซล่าเซลล์ แบตเตอรี่ ยานยนต์ไฟฟ้า เป็นต้น

โดยนโยบายของ Trump มีแนวโน้มแก้ไขระเบียบการให้เงินสนับสนุนตามกฎหมาย IRA และกฎระเบียบเพื่อควบคุมการปล่อยก๊าซเรือนกระจกของภาคอุตสาหกรรม ซึ่งอาจทำให้เกิดความเสี่ยงต่อทิศทางการลงทุนเทคโนโลยีลด GHG ในอนาคต ในขณะที่ Harris มุ่งมั่นที่จะสานต่อมาตรการ IRA

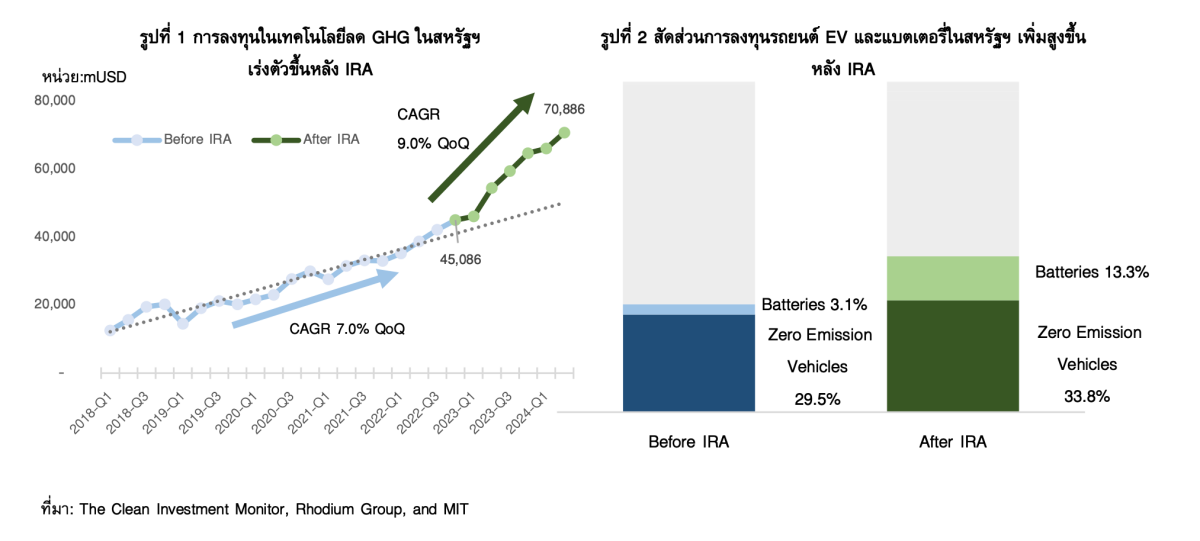

การลงทุนด้านสภาพภูมิอากาศในสหรัฐฯ เร่งตัวขึ้นหลังมาตรการ IRA โดยการลงทุนด้านภูมิอากาศในสหรัฐฯ ก่อนที่มาตรการ IRA จะมีผลบังคับใช้ มีอัตราการเติบโตเฉลี่ยไตรมาสละ 7% ขณะที่หลังจากที่มาตรการ IRA มีผลบังคับใช้อัตราการเติบโตเฉลี่ยของการลงทุนเร่งตัวสูงขึ้นเป็น 9% (รูปที่ 1) โดยเป็นการลงทุนที่มีสัดส่วนเพิ่มสูงขึ้นหลังมาตรการ IRA ได้แก่ การผลิตรถยนต์ไฟฟ้าและการผลิตแบตเตอรี่ ที่มีสัดส่วนเพิ่มสูงขึ้น ซึ่งได้รับการสนับสนุนจากมาตรการให้เครดิตภาษี

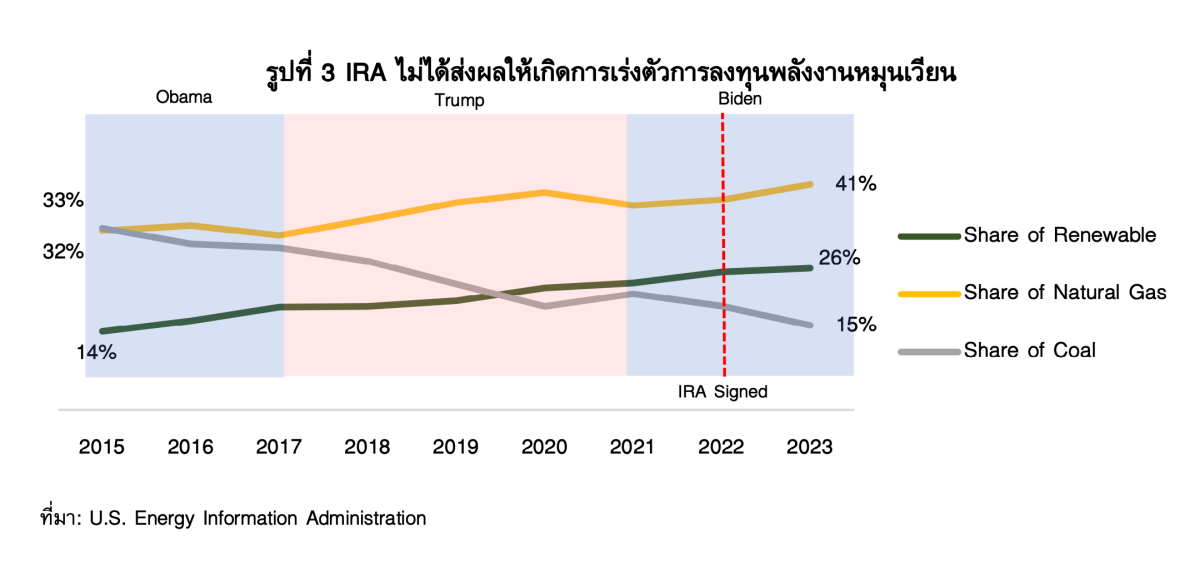

ไฟฟ้าที่ผลิตจากพลังงานหมุนเวียนในสหรัฐเพิ่มสูงขึ้น

แต่ไม่ได้เป็นผลมาจาก IRA ทั้งหมด

แนวโน้มการผลิตไฟฟ้าจากพลังงานหมุนเวียนในสหรัฐมีสัดส่วนเพิ่มสูงขึ้นจาก 14% ในปี 2014 เป็น 26% ในปี 2023 โดยมีแนวโน้มเร่งตัวตั้งแต่มาตรการสนับสนุนการผลิตไฟฟ้าจาก แสงอาทิตย์สมัยประธานาธิบดี Obama (2009 – 2017) อย่างไรก็ดีการผลิตไฟฟ้าส่วนใหญ่ของสหรัฐฯ ยังคงมาจากก๊าซธรรมชาติที่เพิ่มสูงขึ้น (รูปที่ 3) การแก้ไขมาตรการ IRA อาจจะส่งผลต่อการลงทุนรถยนต์ไฟฟ้าและแบตเตอรี่มากกว่าการลงทุนด้านพลังงานหมุนเวียนเนื่องจากการผลิตไฟฟ้าจากก๊าซธรรมชาติเป็นที่นิยมมากกว่า

ดังนั้น หาก Trump ชนะการเลือกตั้งที่จะมาถึง การลงทุนในเทคโนโลยียานยนต์ไฟฟ้าและแบตเตอรี่อาจชะลอตัวลงจากการปรับเกณฑ์อุดหนุนของ IRA ขณะที่การลงทุนด้านพลังงานหมุนเวียนอาจไม่ได้รับผลกระทบ เนื่องจากแนวโน้มการลงทุนปัจจุบันที่มุ่งเน้นไปที่โรงไฟฟ้า ก๊าซธรรมชาติมากกว่า

มาตรการกีดกันการค้าจะขยายวงกว้าง

ไปยังแร่สำคัญที่ใช้ในเทคโนโลยีลดก๊าซเรือนกระจก

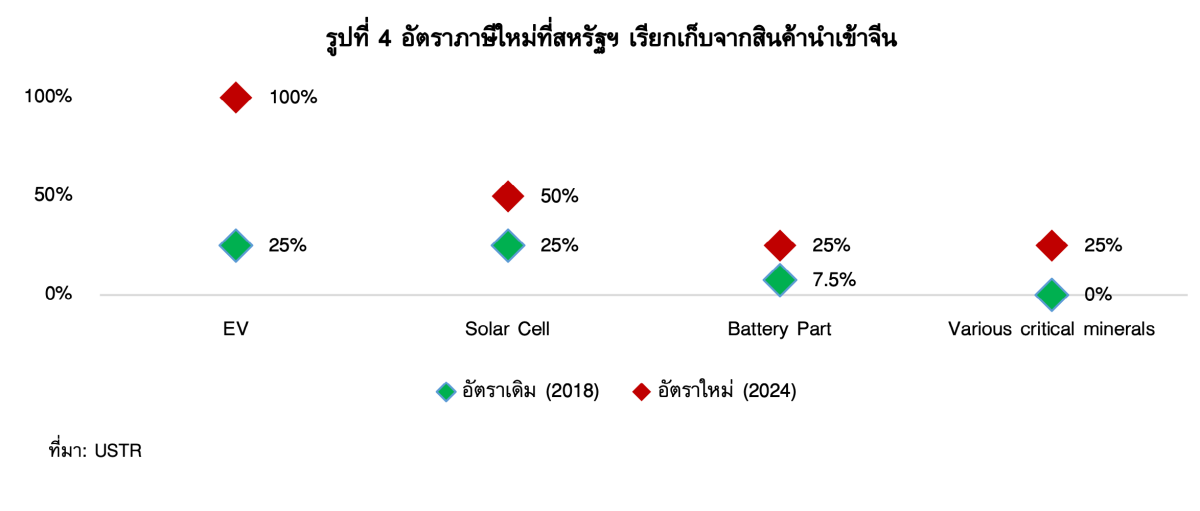

ในสมัย Trump เป็นประธานาธิบดี สินค้าที่ขึ้นภาษีในช่วงสงครามการค้ากับจีน เช่น อุปกรณ์อิเล็กทรอนิกส์ ผลิตภัณฑ์ทางการเกษตร สิ่งทอ เป็นต้น ขณะที่ในปัจจุบันมาตรการกีดกันการค้าได้ขยายวงกว้างไปสู่สินค้าเทคโนโลยีเพื่อลด GHG เช่น ยานยนต์ไฟฟ้า แผงโซล่าเซลล์ แบตเตอรี่ แร่สำคัญต่าง ๆ เป็นต้น (รูปที่ 4)

โดยแนวโน้มนโยบายการค้าของผู้ลงสมัครทั้ง 2 ท่านจะยังคงกีดกันการค้าจากจีนและมุ่งเน้นไปที่เทคโนโลยีลด GHG โดยเฉพาะวัตถุดิบที่เป็นแร่ธาตุสำคัญที่นำมาใช้ในการผลิตแบตเตอรี่ ได้แก่ Graphite Nickel Cobalt และ Lithium

ในอนาคตแร่ Lithium จะเป็นจุดศูนย์กลางสงครามการค้า

และสงครามเทคโนโลยีสภาพภูมิอากาศ

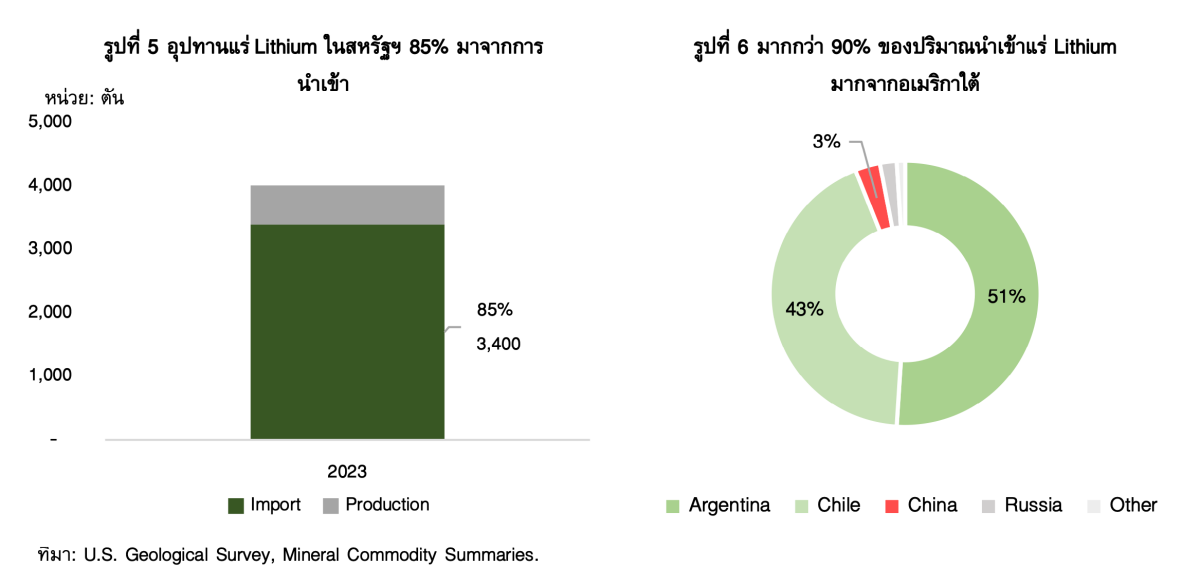

แร่ที่เป็นส่วนประกอบสำคัญที่นำไปผลิตแบตเตอรี่คือแร่ Lithium ซึ่งสหรัฐฯ ยังไม่มีการเก็บภาษีแร่ที่ใช้ผลิตอย่าง Lithium oxide และ Lithium carbonate โดยในปี 2023 สหรัฐฯ มีการนำเข้าแร่ Lithium จำนวน 3,400 ตันคิดเป็น 85% ของอุปทานในสหรัฐฯ และมากกว่า 90% นำเข้ามาจากทวีปอเมริกาใต้ (รูปที่ 5 และ 6)

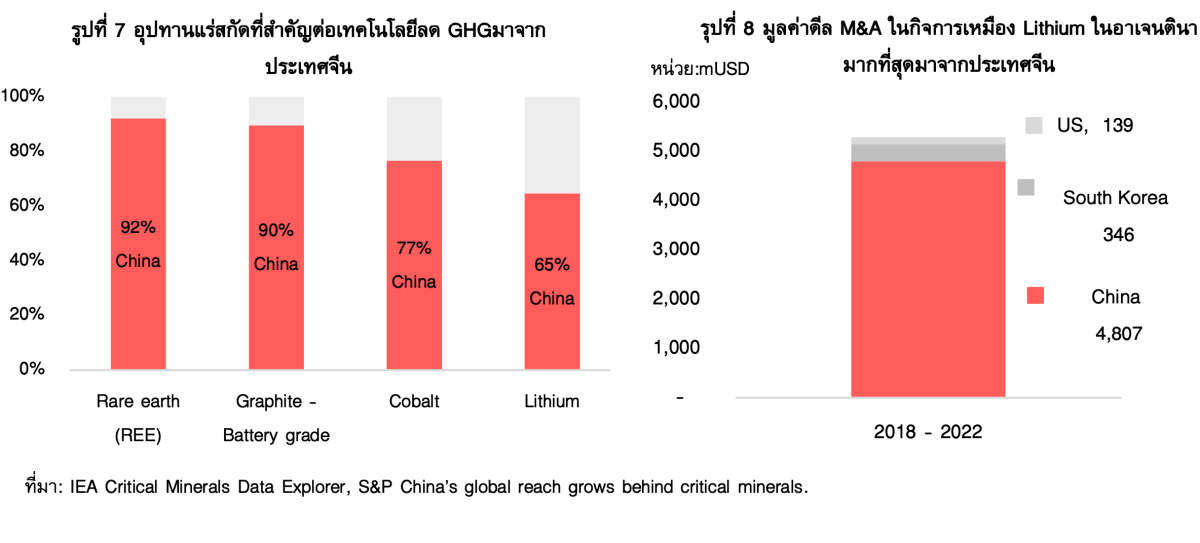

อย่างไรก็ดี จีนกำลังนำพาประเทศตัวเองไปสู่ผู้นำการผลิตแร่สำคัญจากทั่วโลก โดย 90% ของอุปทานแร่ Rare Earth และ Graphite ที่มีส่วนสำคัญในอุปกรณ์อิเล็กทรอนิกส์มาจากประเทศจีน รวมถึงแร่ Cobalt และ Lithium ที่มีสัดส่วนอุปทานจากจีนมากกว่า 50% ส่งผลให้แร่สำคัญจากจีนจะเป็นที่จับตามองของสหรัฐฯ (รูปที่ 7) รวมถึงในช่วงที่ผ่านมาหลังสงครามการค้าบริษัทจีนเข้าไปลงทุนซื้อในธุรกิจเหมืองแร่ในอาเจนตินาเป็นจำนวนมาก (รูปที่ 8) อาจทำให้สหรัฐฯ หันมาเพ่งเล็งไปที่บริษัทผลิตแร่ในทวีปอเมริกาใต้เพิ่มเติม

ผลกระทบต่อการส่งออกไทยยังคงมีจำกัด

แต่อาจมีผลกระทบทางอ้อมจากสงครามการค้า

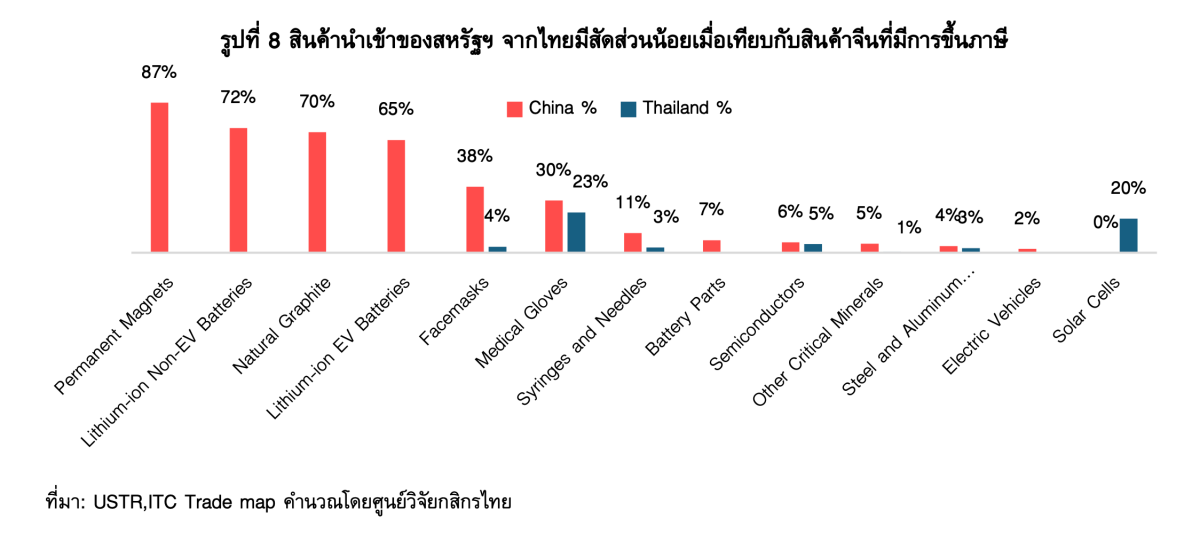

เนื่องจาก เมื่อเทียบสัดส่วนการนำเข้าสินค้าของสหรัฐระหว่างจีนและไทยตามประเภทสินค้าที่มีการปรับขึ้นภาษี (Section 301) พบว่า มูลค่านำเข้าจากไทยยังมีสัดส่วนน้อย ยกเว้นสินค้าแผงโซล่าเซลล์ที่กำลังถูกสอบสวนจากมาตรการตอบโต้การทุ่มตลาดของประเทศไทย กัมพูชา เวียดนาม และมาเลเซีย (รูปที่ 8) ทั้งนี้ Section 301 ตาม พ.ร.บ. การค้าสหรัฐฯ ให้อำนาจประธานาธิบดีดำเนินมาตรการตอบโต้การค้าที่ไม่เป็นธรรมต่อสหรัฐฯ

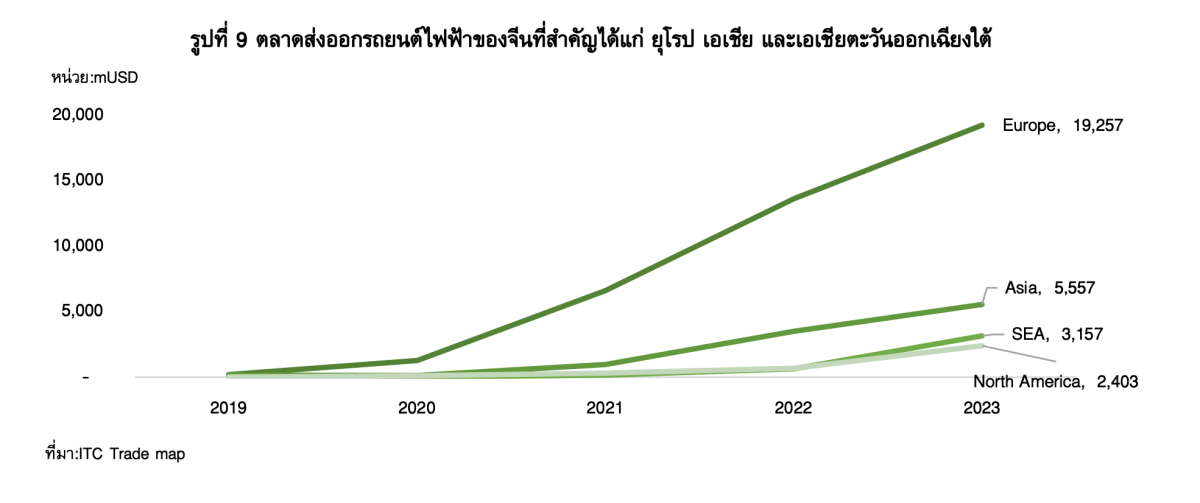

อย่างไรก็ดีการขึ้นภาษีของสหรัฐฯ อาจทำให้การส่งออกจีนชะลอตัวลง ทำให้ผู้ประกอบการในประเทศต้องหาตลาดทดแทน โดยเฉพาะรถยนต์ EV ที่ทางสหภาพยุโรปที่มีการขึ้นอัตราภาษีชั่วคราวซึ่งเป็นตลาดส่งออกรถยนต์ไฟฟ้าใหญ่ที่สุดของจีน จึงอาจเห็นผู้ประกอบการรถยนต์ไฟฟ้ามาทำการตลาดกับประเทศในเอเชียมากขึ้น (รูปที่ 9) โดยเฉพาะไทยที่มีมูลค่าการนำเข้ามากที่สุดในทวีปเอเชีย ซึ่งจะส่งผลกระทบต่อผู้ประกอบการรถยนต์ในประเทศ