กุมภาพันธ์ 16,2026…การเริ่มใช้ “สินเชื่อสีเขียว” ภายใต้ Thailand Taxonomy เฟส 2 ของแสนสิริ สะท้อนจุดเปลี่ยนของอุตสาหกรรมอสังหาริมทรัพย์ไทย เมื่อการลดคาร์บอนถูกยกระดับจากแนวคิดด้านความยั่งยืน สู่เงื่อนไขทางการเงินที่วัดผลได้จริง และกำลังนิยามมาตรฐานใหม่ของทรัพย์สินคาร์บอนต่ำในตลาดทุนและภาคอสังหาฯ ไทย

จริยา จันทร์เจิดศักดิ์ ผู้ช่วยกรรมการผู้จัดการอาวุโสฝ่ายพัฒนาผลิตภัณฑ์ และชัยรัตน์ ธรรมชน Landscape Architecture บริษัท แสนสิริ จำกัด (มหาชน) ร่วมกันกล่าวถึงการเป็น First Mover ภายใต้ระเบียบใหม่ของสินเชื่อสีเขียว

ทั้งนี้ แสนสิริ เริ่มต้นจากการวางรากฐาน “กระบวนการคิด” ใหม่ทั้งหมด มาตรฐานการออกแบบและก่อสร้างของแสนสิริในยุคปัจจุบันจึงถูกหล่อหลอมด้วยความใส่ใจต่อสภาพแวดล้อมอย่างลึกซึ้ง โดยมุ่งเน้นการจัดการทรัพยากรอย่างมีคุณภาพสูงสุด ไม่ว่าจะเป็นการบริหารจัดการขยะจากการก่อสร้าง การบำบัดน้ำเสียอย่างเป็นระบบ ไปจนถึงการจัดสรรพื้นที่สีเขียวที่มากกว่าที่กฎหมายกำหนด เพื่อคืนความสมดุลให้แก่ธรรมชาติและชุมชนรอบข้าง

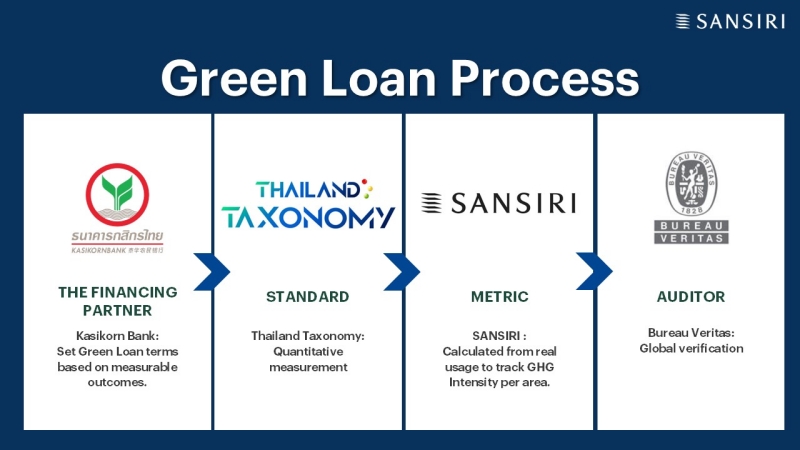

ต่อเมื่อเข้าสู่ระเบียบใหม่ทางการเงินของประเทศ Thailand Taxonomy เฟส 2 ซึ่งอสังหาริมทรัพย์มีความเกี่ยวข้องโดยตรง แสนสิริก็สามารถเดินหน้าได้ทันที กลายเป็นผู้พัฒนาอสังหาริมทรัพย์รายแรกของไทยที่นำกรอบการเงินเพื่อความยั่งยืนมาเชื่อมกับการออกแบบอาคารและการลดคาร์บอนอย่างเป็นรูปธรรม สะท้อนการเปลี่ยนผ่านของอุตสาหกรรมจากการพัฒนาโครงการแบบเดิมสู่ระบบที่ “คาร์บอน” กลายเป็นเงื่อนไขทางการเงินโดยตรง ผ่านธนาคารกสิกรไทย

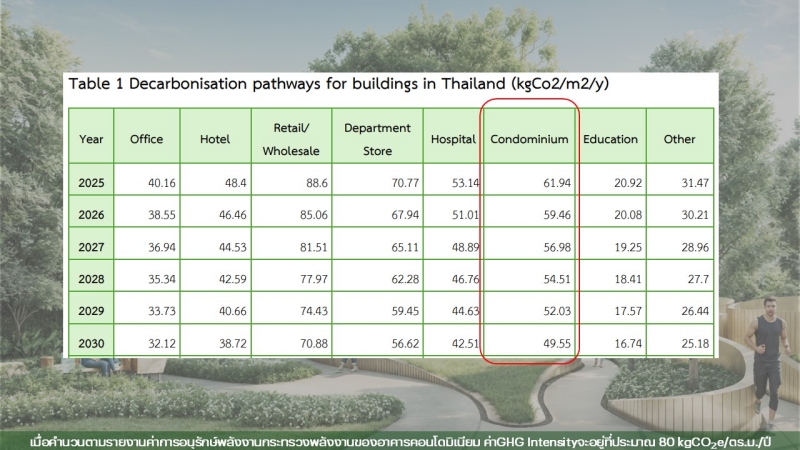

ภายใต้ Thailand Taxonomy เฟส 2 ภาคอาคารต้องลดการปล่อยก๊าซเรือนกระจกอย่างต่อเนื่อง โดยเส้นทาง Decarbonisation ของอาคารคอนโดมิเนียมกำหนดให้ค่า GHG Intensity ลดลงจากประมาณ 61.94 kgCO₂/m²/ปี ในปี 2025 สู่ 49.55 kgCO₂/m²/ปี ในปี 2030 ขณะที่อาคารทั่วไปยังอยู่ราว 80 kgCO₂/m²/ปี แสดงให้เห็นว่าโครงการที่ผ่านเกณฑ์ต้องลดคาร์บอนอย่างมีนัยสำคัญและต่อเนื่องจนถึงเป้าหมาย Net Zero ในระยะยาว ซึ่งการลดคาร์บอนนี้ไม่ได้เกิดจากเทคโนโลยีเพียงอย่างเดียว แต่เกิดจากการออกแบบที่ผสานธรรมชาติเข้ากับโครงสร้างอาคารตั้งแต่ต้น

แสนสิริใช้หลัก Human-Centric Design เป็นแนวคิดการออกแบบและก่อสร้างที่ยั่งยืน (Sustainable Design Standard)โดยมี 4 แกนหลัก:

1.สุขภาพของผู้อยู่อาศัย (Health): ออกแบบเพื่อคุณภาพชีวิตที่ดี

2.วัสดุสีเขียว (Green Materials): เลือกใช้วัสดุที่ปล่อยคาร์บอนต่ำ (เช่น เหล็ก Low Carbon), ไฟ LED, กระเบื้อง Low VOC

3.การออกแบบเพื่อความเย็น (Cool Living Design): ลดอุณหภูมิภายในโครงการผ่านการออกแบบอาคารที่รับแดดลมน้อยลง สร้างร่มเงาและใช้วัสดุสะท้อนความร้อน

4.การใช้พลังงานอย่างมีคุณภาพ (Efficient Energy Use): ลดการใช้พลังงานในภาพรวม

Nature-Based Design ถูกใช้เป็นกลไกหลักของการลดพลังงาน ไม่ใช่เพียงองค์ประกอบด้านภูมิทัศน์ โดยเริ่มตั้งแต่การวิเคราะห์แดด ลม และฝนก่อนวางผังอาคาร การรักษาระบบนิเวศเดิมและต้นไม้ใหญ่ การเพิ่มพื้นที่สีเขียวมากกว่ากฎหมาย การใช้ลมและแสงธรรมชาติเพื่อลดการใช้เครื่องปรับอากาศ การออกแบบ Cooling Landscape และ Green Buffer เพื่อลดอุณหภูมิ รวมถึงการเลือกใช้พืชท้องถิ่นเพื่อลดการใช้น้ำระยะยาว แนวทางนี้ทำให้ธรรมชาติกลายเป็น “โครงสร้างพลังงาน” ของอาคาร นอกจากนี้ การจัดการของเสีย (Waste Management): ลดของเสียจากการก่อสร้าง (ใช้ระบบ Pre-cast ช่วยลดขยะและมลภาวะ) แยกขยะและนำวัสดุเหลือใช้กลับมาสร้างเป็นงานศิลปะหรือวัสดุตกแต่ง มีการดำเนินการเรื่องการจัดการขยะมานานกว่า 10 ปี สิ่งเหล่านี้เป็นหนึ่งในเหตุผลสำคัญที่โครงการสามารถผ่านเกณฑ์ Green Loan ภายใต้ Thailand Taxonomy เฟส 2

โครงการนำร่องสินเชื่อสีเขียว 3 โครงการ:

WHYDEN by Sansiri (กรุงเทพฯ): อาคารสูงใจกลางเมือง เน้นพื้นที่สีเขียวขนาดใหญ่เป็น Green Buffer กรองมลพิษและลดอุณหภูมิ, ที่จอดรถระบายอากาศได้เอง, พื้นที่ห้องพักแบบ Flexible Space พร้อมประตูระบายอากาศ

The Standard Residences (หัวหิน): โครงการริมทะเล ออกแบบ Single-load Corridors เพื่อให้ลมธรรมชาติพัดผ่านเข้าห้องพักได้ดี, พื้นที่ส่วนกลางเปิดโล่งรับลม, สระว่ายน้ำขนาดใหญ่กลางโครงการช่วยลดความร้อน,หลังคาสีเขียวเพื่อลดความร้อนและเพิ่มความหลากหลายทางชีวภาพ

XT PTY Residence (พัทยา): โครงการริมชายหาด เน้นพืชพรรณที่เหมาะสมกับพื้นที่ชายหาด กินน้ำน้อย ลดการบำรุงรักษา, ออกแบบให้เปิดรับลมทะเลได้เต็มที่ มีพื้นที่กึ่งเอาต์ดอร์,ใช้วัสดุเรียบง่ายและเป็นมิตรต่อสิ่งแวดล้อม พร้อมสร้างร่มเงาจากดีไซน์อาคาร

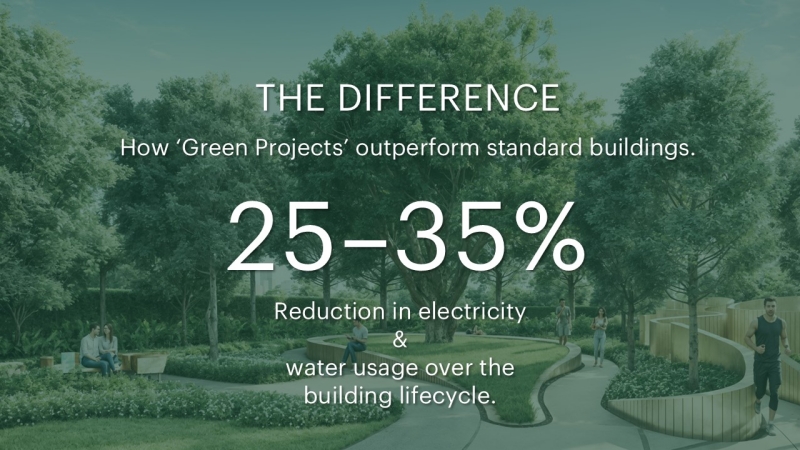

ผลลัพธ์เชิงระบบของโครงการที่ผ่าน Green Loan คือการลดการใช้พลังงานและน้ำประมาณ 25–30% ตลอดอายุอาคาร ลดค่าใช้จ่ายระยะยาวของผู้อยู่อาศัย ลดความเข้มข้นการปล่อยคาร์บอนต่ำกว่าเกณฑ์ และเพิ่มมูลค่าอสังหาริมทรัพย์ในฐานะ Green Asset ซึ่งสะท้อนการเปลี่ยนจาก Green Building สู่ Low-Carbon Economic Asset อย่างแท้จริง นอกจากนี้การเข้าถึงแหล่งเงินทุนดอกเบี้ยที่เหมาะสมยังช่วยให้สามารถเลือกใช้วัสดุและโซลูชัน Low-Carbon ได้อย่างมีประสิทธิภาพ ตั้งแต่วัสดุคาร์บอนต่ำ ระบบพลังงานประสิทธิภาพสูง โครงสร้างระบายอากาศธรรมชาติ ไปจนถึงกระบวนการก่อสร้างที่ลดของเสียและลดการปล่อยก๊าซเรือนกระจกในไซต์งาน

ประโยชน์ของ “สินเชื่อสีเขียว” ภายใต้ Thailand Taxonomy เฟส 2 สำหรับแสนสิริ: ลดต้นทุนทางการเงินจากดอกเบี้ยสินเชื่อสีเขียว ทำให้สามารถนำไปลงทุนในวัสดุและอุปกรณ์ที่ยั่งยืนขึ้นสำหรับลูกค้า สำหรับลูกบ้าน: ได้รับประโยชน์โดยตรงจากการใช้ชีวิตในสภาพแวดล้อมที่ดีขึ้น สะดวกสบายขึ้น มีค่าใช้จ่ายส่วนกลางและค่าไฟลดลง มีมูลค่าทรัพย์สินที่สูงขึ้น (โครงการสีเขียวมีมูลค่าสูงกว่าปกติ 7-11%) สำหรับประเทศไทยและโลก: ช่วยลดการปล่อยคาร์บอนและสนับสนุนเป้าหมาย Net Zero บรรเทาภาวะโลกร้อน

“อนาคตและความท้าทาย แสนสิริตั้งเป้าที่จะนำแนวคิดโครงการสีเขียวไปใช้กับทุกโครงการ (100%ของโครงการ) ธนาคารพาณิชย์หลายแห่ง กำลังให้ความสนใจและปรึกษาแสนสิริเกี่ยวกับแนวทางสินเชื่อสีเขียว เนื่องจากนโยบายจากธนาคารแห่งประเทศไทยที่สนับสนุนการเงินเพื่อความยั่งยืน ส่วนความท้าทายหลักคือการผลักดันนวัตกรรมและเทคโนโลยีใหม่ๆ เพื่อให้สามารถบรรลุเป้าหมาย Net Zero ในอีก 25 ปีข้างหน้า” ชัยรัตน์กล่าว

แสนสิริมองว่าความยั่งยืนไม่ใช่ข้อจำกัด แต่เป็นโอกาสในการสร้างสรรค์ดีไซน์ที่สวยงาม มีเอกลักษณ์ และมีประสิทธิภาพ

จริยา ขยายความต่อเนื่อง “แสนสิริยังคงทำงานร่วมกับคู่ค้าและซัพพลายเออร์เพื่อส่งเสริมการใช้วัสดุและกระบวนการผลิตที่เป็นมิตรต่อสิ่งแวดล้อม โดยให้การสนับสนุนและคำแนะนำแก่คู่ค้าในการปรับเปลี่ยน ผู้บริโภคให้ความสำคัญกับสภาพแวดล้อมและความเป็นอยู่ที่ดีมากขึ้น ทำให้โครงการสีเขียวเป็นที่ต้องการของตลาด“

การเริ่มใช้ Green Loan ภายใต้ Thailand Taxonomy เฟส 2 จึงไม่ใช่เพียงนวัตกรรมทางการเงิน แต่เป็นการเปลี่ยนโครงสร้างของอุตสาหกรรมอสังหาริมทรัพย์ เมื่อคาร์บอนกลายเป็นตัวแปรทางเศรษฐกิจ การออกแบบกลายเป็นกลยุทธ์ด้านสภาพภูมิอากาศ และทรัพย์สินอสังหาริมทรัพย์กลายเป็นสินทรัพย์ทางเศรษฐกิจสีเขียว โมเดลนี้สะท้อนแนวโน้มใหม่ของตลาดที่ Finance กำลังบังคับ Carbon และอสังหาริมทรัพย์คาร์บอนต่ำกำลังมี Premium มากขึ้น ทั้งในมิติของต้นทุนเงินทุน ความต้องการของตลาด และความเชื่อมั่นจากนักลงทุน