15 ธันวาคม 2561…ทำอย่างไรจะมีเงินใช้หลังเกษียณ? “ใช้ประหยัด,ซื้อหวย,เลี้ยงเป็ด ไก่” ประชาชนทั่วไปตอบในวิดีโอ…แล้วคุณล่ะ?หลายคนรู้สูตรพื้นฐานอยู่แล้ว “ต้องมีเก็บ 3 ล้านบาท” พออยู่ได้ แต่ถ้าอยากสบายๆ รวมรักษาตัวที่รพ.เอกชนได้ “ต้องมีเก็บ 5 ล้านบาท”

แต่ถ้าอยากได้สวัสดิการดีเยี่ยม แบบสมัยอยู่องค์กรใหญ่ มีเงินไปเที่ยวต่างประเทศ ปีละ 2-3 ครั้ง รักษาพยาบาลโรงพยาบาลแบรนด์ดังทั้งของรัฐแบบพรีมี่ยม หรือเอกชน “ก็ต้องมี 10 ล้านบาท” หลังเกษียณ

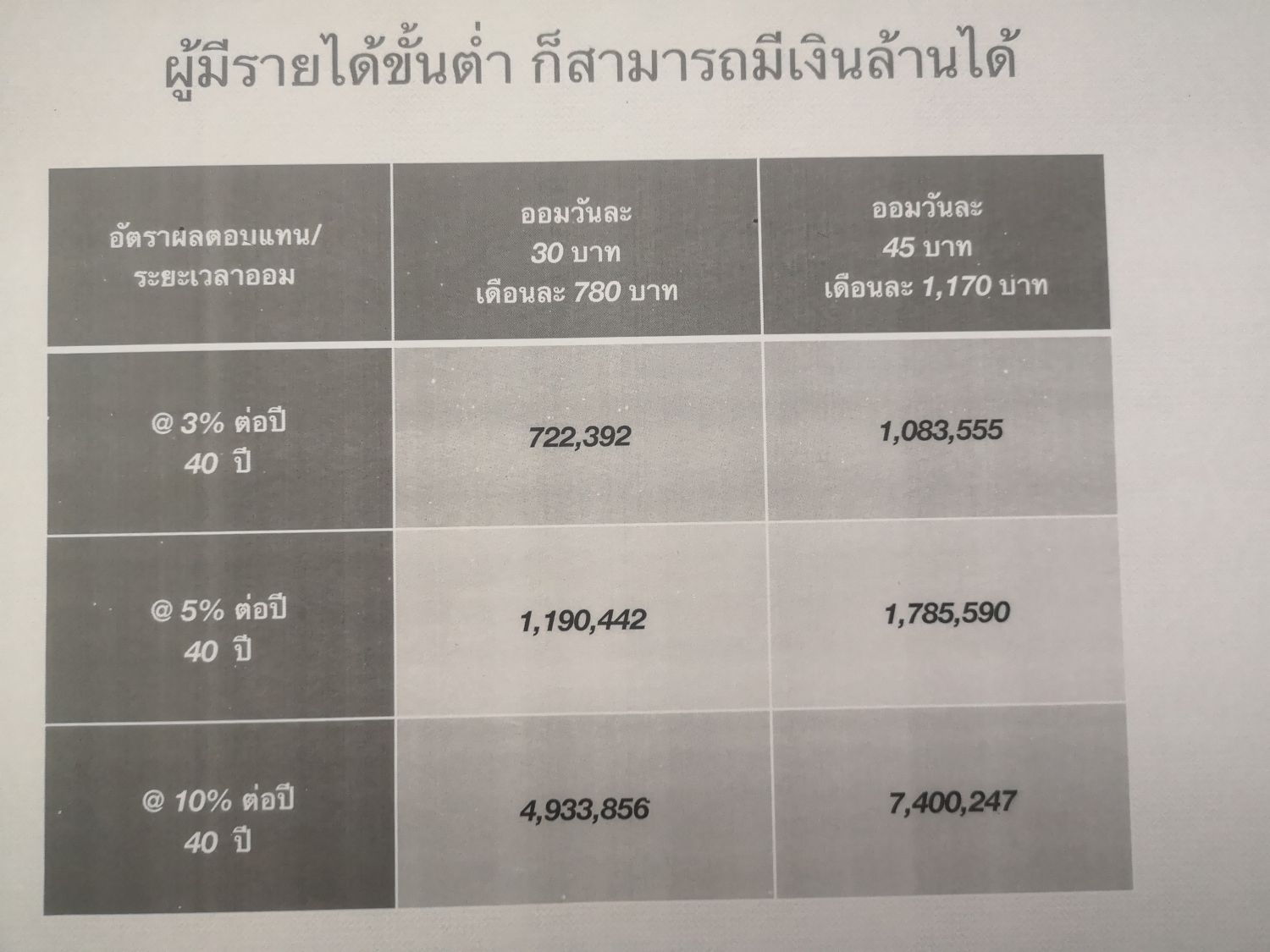

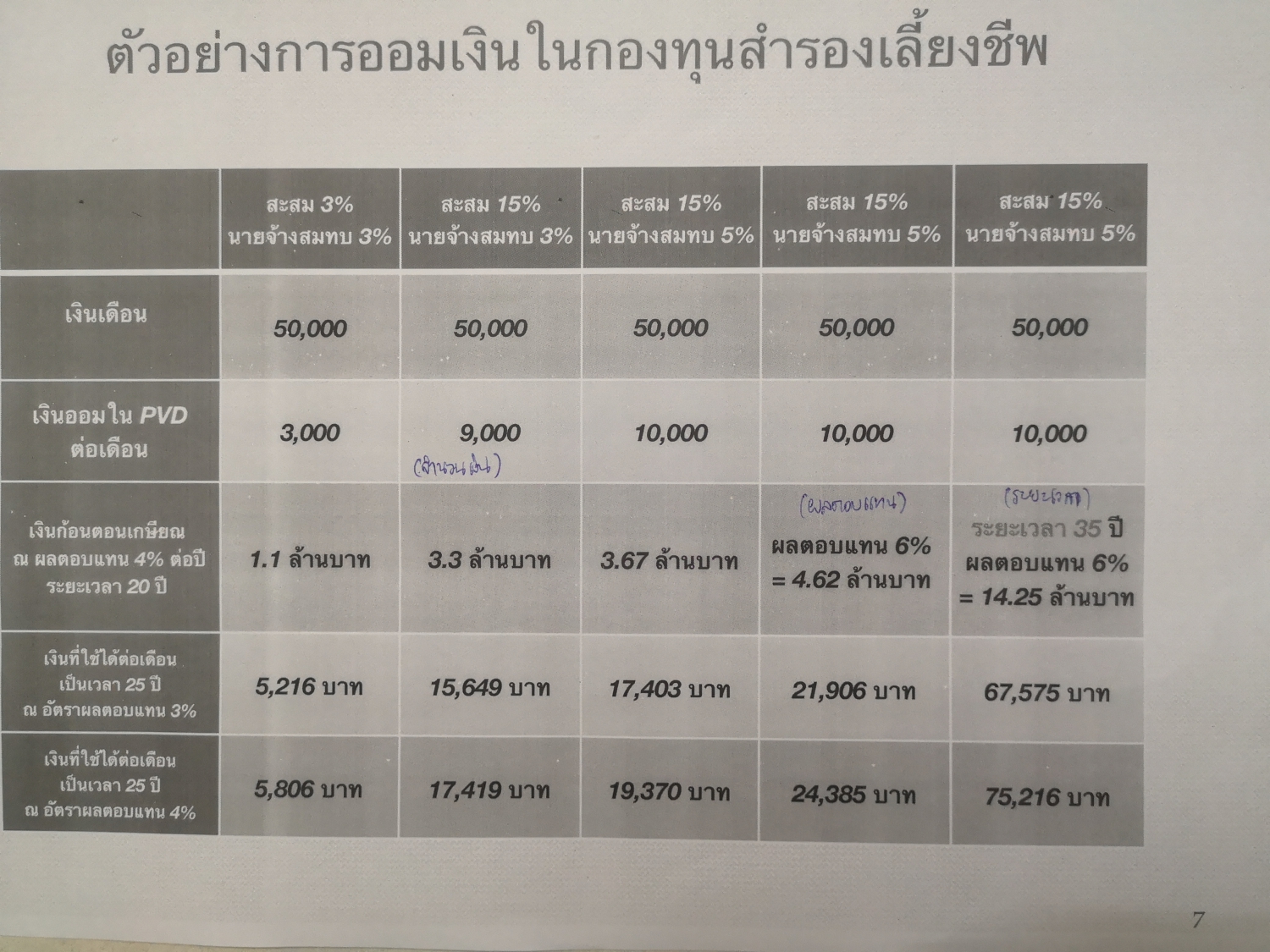

พนักงานธรรมดา ผู้บริหารในองค์กร เมื่อเอ่ยถึงตัวเลขข้างต้นคงไม่ยากเกินไปนักที่จะไปถึง เพราะเงินเดือนต้องขึ้นตาม Performance ทุกปีอยู่แล้ว สวัสดิการก็เป็นไปตามบริษัทกำหนด ส่วนโบนัสก็เป็นไปตามเกณฑ์ ช่วยบริษัททำกำไรเยอะก็ได้โบนัสเยอะ พอถึงวันเกษียณก็ตามมาด้วย กองทุนสำรองเลี้ยงชีพ (Provident Fund) ซึ่งองค์ประกอบต่างๆ ก่อนเกษียณเหล่านี้ สามารถใส่เม็ดเงินมากขึ้นในการวางแผนอัตราผลตอบแทน/ระยะเวลาออม เช่น 3% ต่อปี 5% ปี และ 10%ต่อปี

แต่อย่างไรก็ตาม ยังมีคนอีกกลุ่ม 1 เป็นพนักงานกินเงินเดือน แต่ได้รับผลอย่างรุนแรงจากเทคโนโลยี ดัสรัปชั่น ส่งผลต่อสถาการณ์ทางการเงินแตกต่างจากม้อมูลข้างต้น “ไม่รู้จักโบนัสแล้วเหมือนกับไม่รู้จักการขึ้นเงินเดือน” อีกกลุ่ม 1 เป็นคนทำงานอาชีพอิสระ รายได้ไม่แน่นอน คำถามคือ ทำอย่างไร

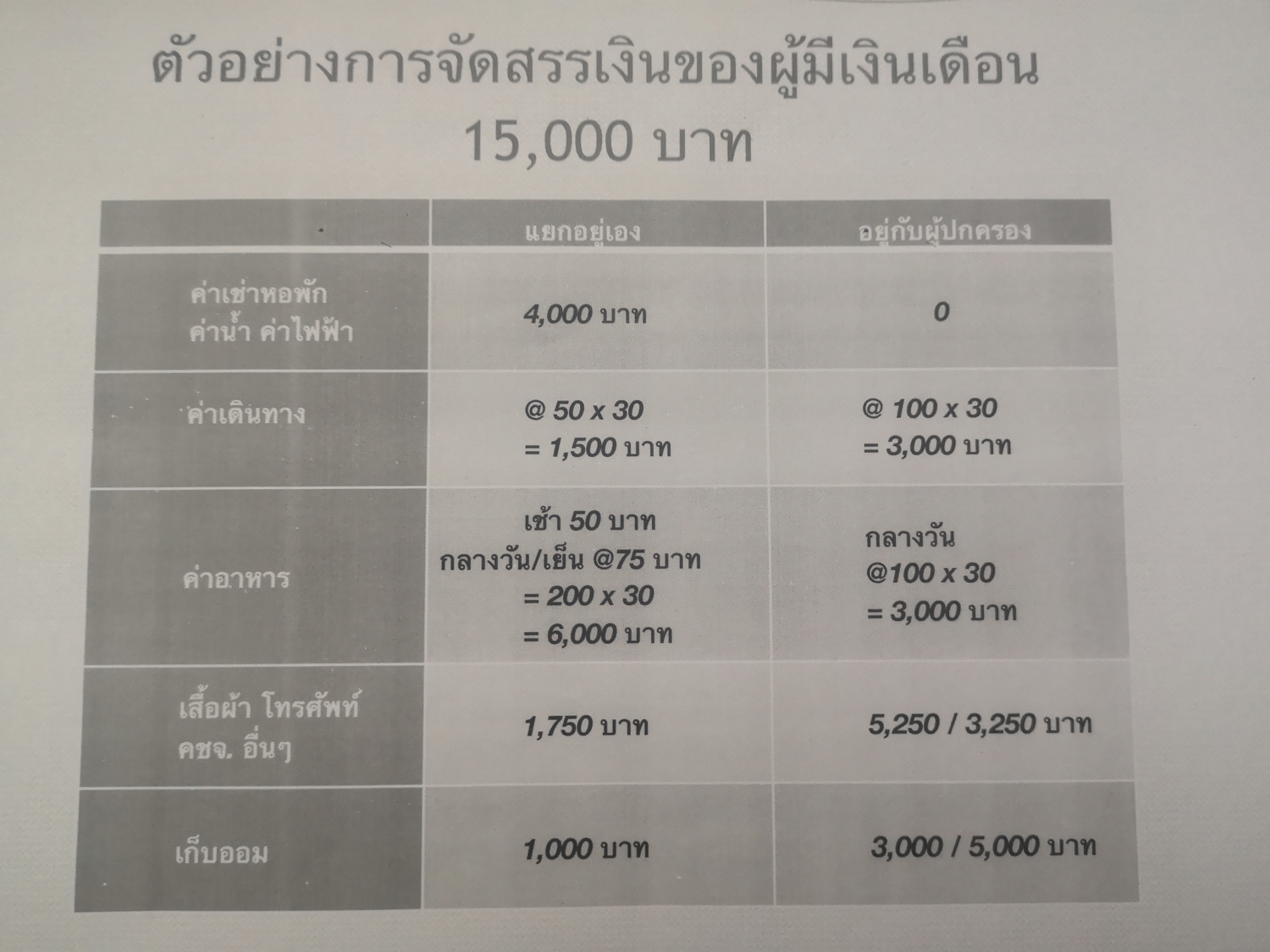

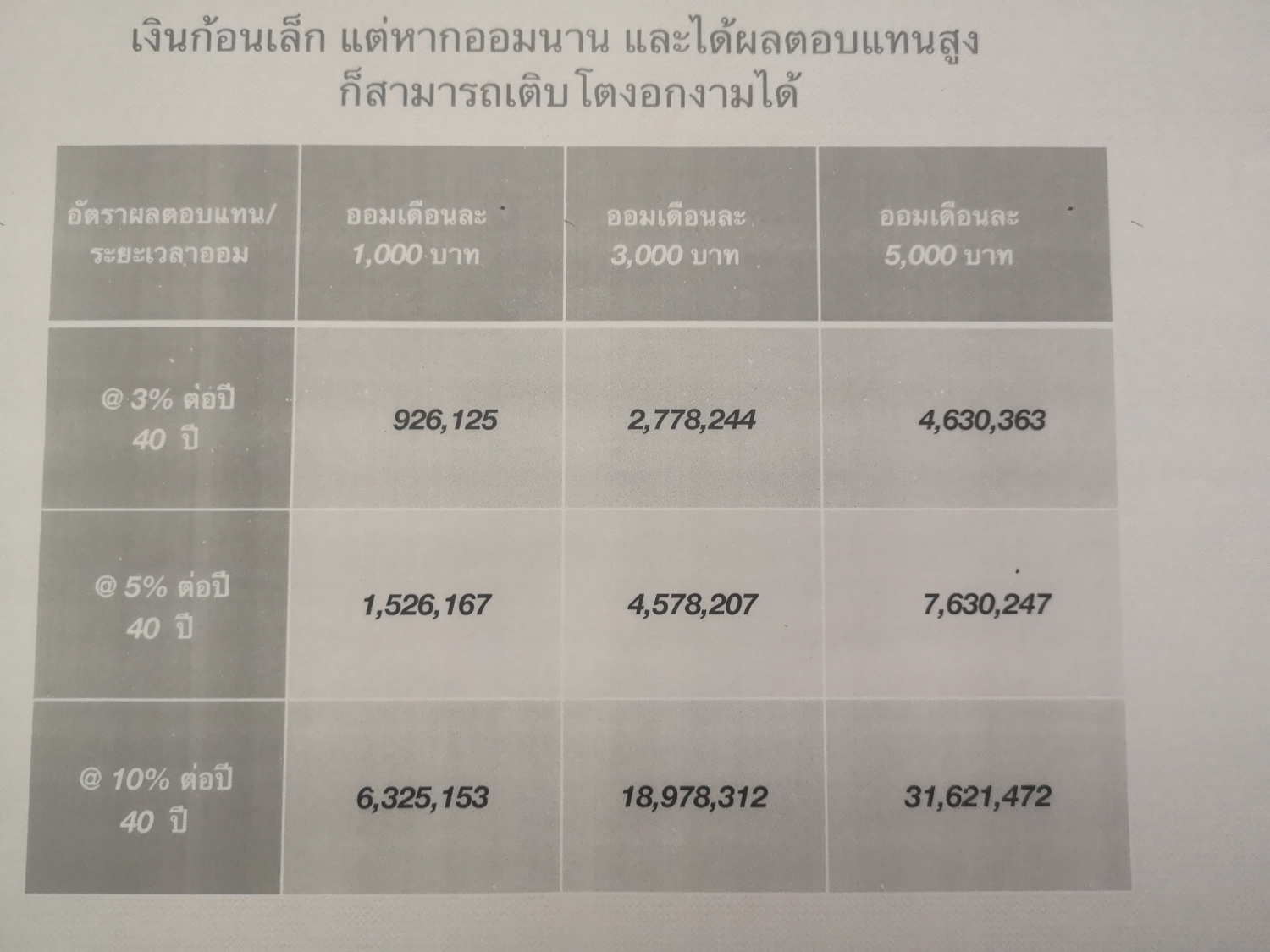

“พนักงานที่รับค่าจ้างรายวันวันละ 300 บาท ก็มีเงินล้านได้ แบ่งออมวันละ 10% ส่วนใหญ่เขาจะทำกะครึ่ง จะได้ประมาณ 450 บาทต่อวัน สิ่งที่เห็นในตารางคือระยะเวลา 40 ปี นั่นหมายถึงว่า 20 ปีต้องเริ่มออมแล้ว ซึ่งส่วนหนึ่งจะเริ่มทำงานตั้งแต่อายุยังน้อย โดยการออมแบบนี้ต้องทำเป็นนิสัย ดังนั้นแม้ว่าจะเป็นลูกจ้างรายวันแต่หากเริ่มออมเร็วก็สามารถเป็นเศรษฐีได้”

วิวรรณ ธาราหิรัญโชติ อุปนายกและที่ปรึกษาสมาคมนักวางแผนการเงินไทย ฉายภาพต่อเนื่องให้เห็น 3 ปัจจัยสำคัญของคนออมเงินเพื่อ “ไม่ให้แก่แล้วจน” คือ

1.จำนวนเงินออมยิ่งเยอะยิ่งดี

2.ระยะเวลาออม ยิ่งยาวยิ่งดี

3.อัตราผลตอบแทนยิ่งมากยิ่งดี

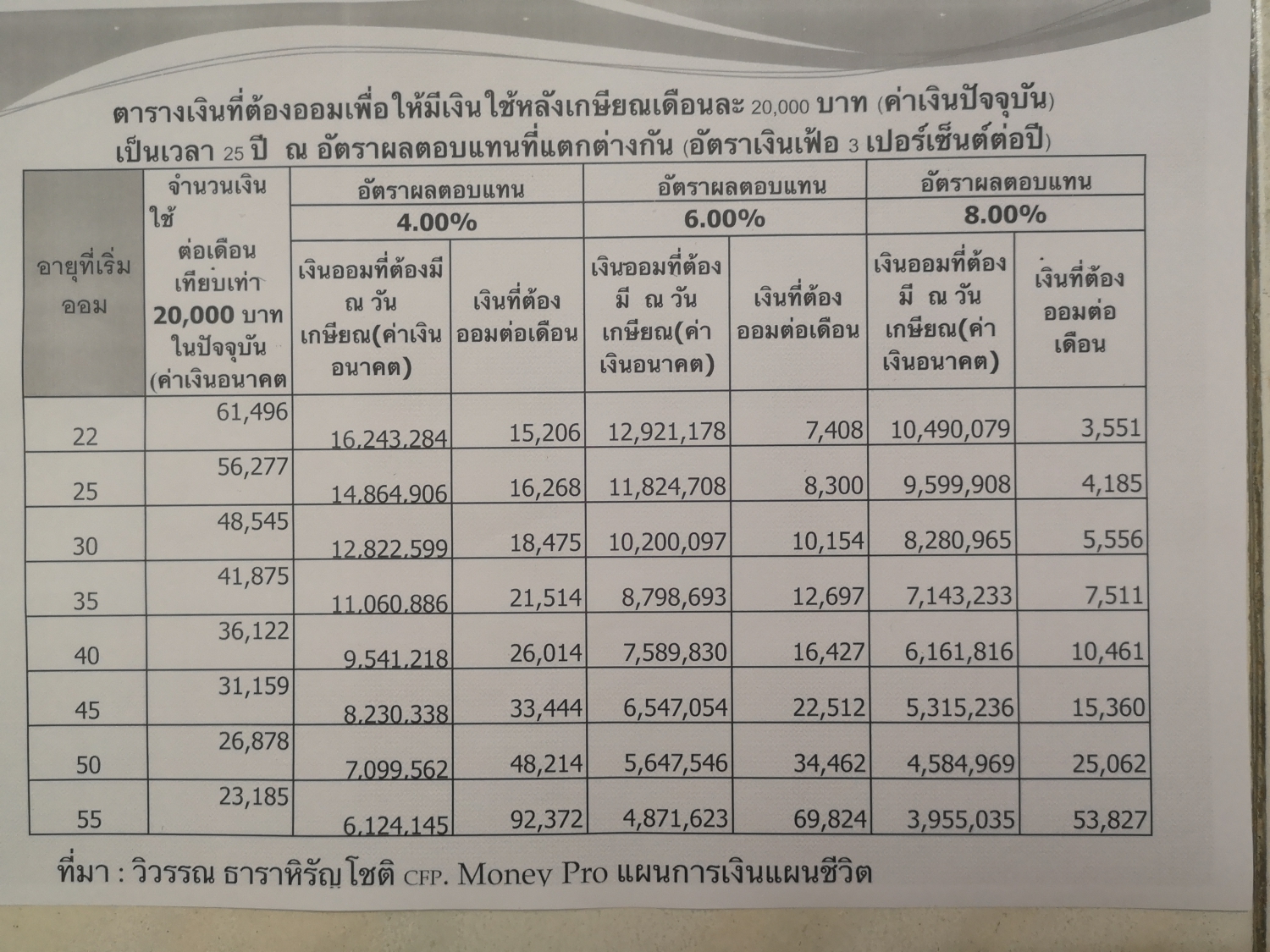

วิวรรณฟันธง หลังเกษียณต้องมีเงินสดในประเป๋า 5 ล้านบาท ชีวิตจึงจะโอเค !

ทั้งนี้ ตัวเลข 5 ล้านบาท ดังกล่าวก็หมายรวมถึงพนักงานบริษัทที่เกษียณอายุเช่นกัน และคนที่จะทำให้พนักงานมีโอกาสมีเงินก้อนจำนวนนี้ได้ ไม่พ้น “นายจ้าง”

“เราพบปัญหาว่ามีสมาชิกกองทุนสำรองเลี้ยงชีพกว่าร้อยละ 60 ได้เงิน ณ วันเกษียณ ไม่ถึงหนึ่งล้านบาท ขณะที่ผลงานวิจัยระบุว่าเงินขั้นต่ำสุดที่ควรมีเพื่อให้สามารถดำรงชีวิตต่อไปได้หลังเกษียณคือสามล้านบาท และสมาชิกไม่รู้ว่าจะต้องสะสมเงินในกองทุนสำรองเลี้ยงชีพเพื่อให้เพียงพอใช้จ่ายหลังเกษียณ ทำให้ออมน้อย เริ่มออมช้า และไม่เลือกหรือไม่มีทางเลือกในนโยบายการลงทุนที่ให้ผลตอบแทนมากพอที่จะทำให้เงินออมเติบโตจนถึงระดับเพียงพอสำหรับใช้จ่ายหลังเกษียณได้ ปัจจุบันสมาชิกกองทุนสำรองเลี้ยงชีพมากกว่า 80% ยังคงเลือกนโยบายการลงทุนที่มีความเสี่ยงต่ำหรือลงทุนในตราสารหนี้เป็นหลัก ซึ่งอาจทำให้มีเงินไม่พอใช้สำหรับชีวิตหลังเกษียณ”

รพี สุจริตกุล เลขาธิการสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) กล่าวเพิ่มเติม จากประเด็นข้างต้น นายจ้างจึงเป็นหัวใจสำคัญที่สุด ที่จะช่วยสร้างความตระหนักด้านการออมเพื่อการเกษียณโดยกระตุ้นให้ลูกจ้างสะสมเงินเต็มสิทธิ 15% ของเงินเดือน มีแผนการลงทุนให้เลือกหลากหลาย รวมถึงมีแผนแบบสมดุลตามอายุ (Life Path) ที่ปรับสัดส่วนการลงทุนอัตโนมัติตามช่วงอายุของสมาชิกไว้รองรับด้วย

สิ่งที่สำคัญคือ นายจ้างต้องให้ความรู้แก่ลูกจ้างอย่างต่อเนื่อง เพื่อให้การเลือกแผนการลงทุนของลูกจ้างเหมาะสมกับเป้าหมายเกษียณของตนเอง

ทั้งนี้ นายจ้างกว่า 170 บริษัท ครอบคลุมสมาชิกกองทุนสำรองเลี้ยงชีพกว่า 300,000 คน เข้าร่วมแสดงพลังประกาศเจตนารมณ์ส่งเสริมลูกจ้างของตนให้มีเงินใช้หลังเกษียณอย่างเพียงพอ โดยใช้ประโยชน์จากกองทุนสำรองเลี้ยงชีพอย่างเต็มที่ ภายใต้แนวคิด “ออมเต็มพิกัด จัดแผนเป็น เห็นเงินพอ” ภายใต้ความร่วมมือของ ก.ล.ต. ตลาดหลักทรัพย์แห่งประเทศไทย สมาคมบริษัทจัดการลงทุน และสมาคมกองทุนสำรองเลี้ยงชีพ จัดโครงการ “บริษัทเกษียณสุข”

Cr.ภาพ

- วิวรรณ ธาราหิรัญโชติ

- ไทย พีบีเอส

เนื้อหาเกี่ยวข้อง