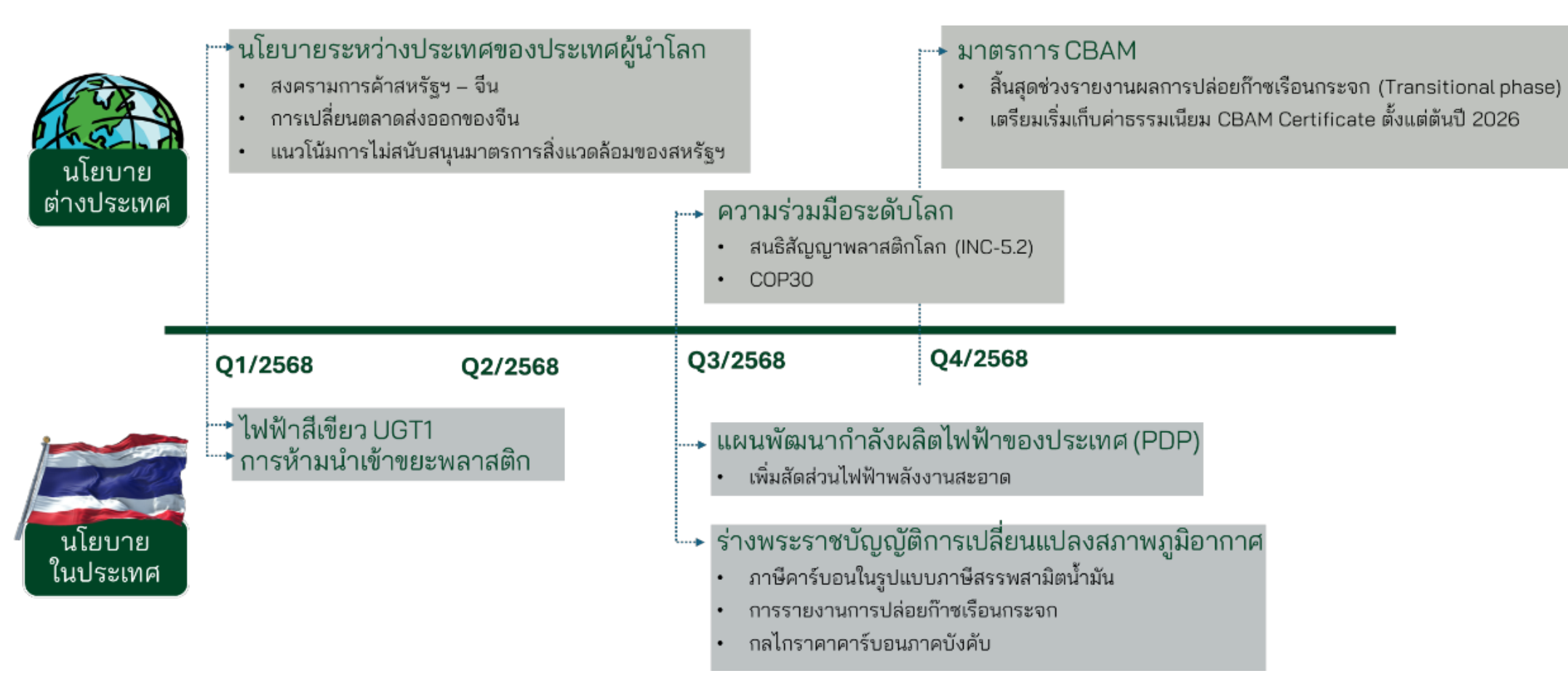

29 มกราคม 2568…ศูนย์วิจัยกสิกรไทย คาดในปี 2568 ความยั่งยืนยังคงเป็นประเด็นสำคัญระดับโลกที่ส่งผลต่อธุรกิจและอุตสาหกรรมในประเทศ โดยมาตรการต่างๆ เช่น CBAM ของสหภาพยุโรป ภาระผูกพันจาก COP30 และสนธิสัญญาพลาสติกโลก จะกดดันให้ภาคธุรกิจเร่งลดผลกระทบต่อสิ่งแวดล้อม ขณะที่มาตรการภายในประเทศ เช่น ร่าง พ.ร.บ. การเปลี่ยนแปลงสภาพภูมิอากาศ การส่งเสริมพลังงานสะอาด และการห้ามนำเข้าเศษพลาสติก จะเพิ่มแรงกดดันต่ออุตสาหกรรม โดยเฉพาะภาคที่ปล่อยก๊าซเรือนกระจกสูง อย่างไรก็ตาม การเปลี่ยนแปลงตลาดการส่งออกของจีนและการนำเข้าสินค้าทดแทนของสหรัฐฯ อาจส่งผลดีต่ออุตสาหกรรมการผลิตเพื่อส่งออกในระยะสั้น โดยเฉพาะสินค้าที่เป็นมิตรต่อสิ่งแวดล้อม

นโยบายต่างประเทศ

มาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดนของสหภาพยุโรป (EU CBAM)

ผู้นำเข้าสินค้าเป้าหมายตามมาตรการ CBAM จะต้องเสียค่าธรรมเนียมประมาณ 80 ยูโร (ประมาณ 2,800 บาท) ต่อปริมาณคาร์บอนไดออกไซด์ 1 ตัน ที่เกิดจากการผลิตสินค้าดังกล่าว

ในปี 2568 จะเป็นปีสุดท้ายของการดำเนินการเฟสแรก (Phase 1: Transitional Phase) ของมาตรการ CBAM ที่ผ่อนผันให้แค่รายงานผลการปล่อยก๊าซเรือนกระจกเท่านั้น และจะเริ่มเก็บค่าธรรมเนียม CBAM Certificate ตั้งแต่ปี 2569 เป็นต้นไป

โดยสหภาพยุโรปจะทยอยประกาศระเบียบข้อบังคับ และแนวปฏิบัติ เช่น การเข้าไปรายงานข้อมูลปริมาณการปล่อยก๊าซเรือนกระจกของผู้ผลิตสินค้าดังกล่าวในระบบ เพื่อส่งข้อมูลไปยัง EU ได้โดยตรง รวมถึงแนวปฏิบัติอื่นๆ ให้ผู้ที่เกี่ยวข้องทราบภายในปีนี้ (CBAM Certificate กำหนดราคาตามค่าเฉลี่ยรายสัปดาห์ของราคาสิทธิการปล่อยก๊าซเรือนกระจกของสหภาพยุโรป (EU ETS) )

ความร่วมมือระดับโลก: COP30

ในเดือน พฤศจิกายนปี 2568 จะมีการประชุม COP30 ซึ่งจะกำหนดให้ทุกประเทศส่งแผนเพื่อลดการปล่อยก๊าซเรือนกระจกใหม่ โดยเพิ่มความพยายามในการลดผลกระทบต่อสภาพภูมิอากาศ รวมถึงความร่วมมือระหว่างประเทศอื่นๆ เช่น สนธิสัญญาพลาสติกโลก ภาระผูกพันจากการประชุม COP ครั้งก่อนๆ การเข้าร่วม Climate Market Club ของ World Bank ที่จะส่งผลให้เป้าหมาย และแผนการดำเนินการเพื่อลดก๊าซเรือนกระจกของไทยให้มีรูปธรรมมากขึ้น

ผลกระทบจาก Trade War และการดำรงตำแหน่งประธานาธิบดีของโดนัลด์ ทรัมป์

ไทยมีความเสี่ยงอาจเป็นหนึ่งในประเทศที่อาจถูกสหรัฐฯ เรียกเก็บภาษีนำเข้าสูงขึ้น และอาจได้รับผลกระทบจากการไหลทะลักของสินค้าจีน เนื่องจากไทยเป็นประเทศที่ได้ดุลการค้าจากสหรัฐฯ ในระดับสูง และแนวโน้มการกีดกันทางการค้ากับประเทศจีนจากนโยบายของประธานาธิบดีสหรัฐฯ โดนัลด์ ทรัมป์

สินค้าส่งออกที่ช่วยลดการปล่อยก๊าซเรือนกระจกอาจได้รับอานิสงส์ เช่น รถยนต์ไฟฟ้า แผงโซลาร์เซลล์ แบตเตอรี่ เป็นต้น ถึงแม้อาจโดนกำแพงภาษี แต่น่าจะมีอัตราต่ำกว่าสินค้าที่ผลิตจากหรือเป็นสินค้าของบริษัทสัญชาติจีน

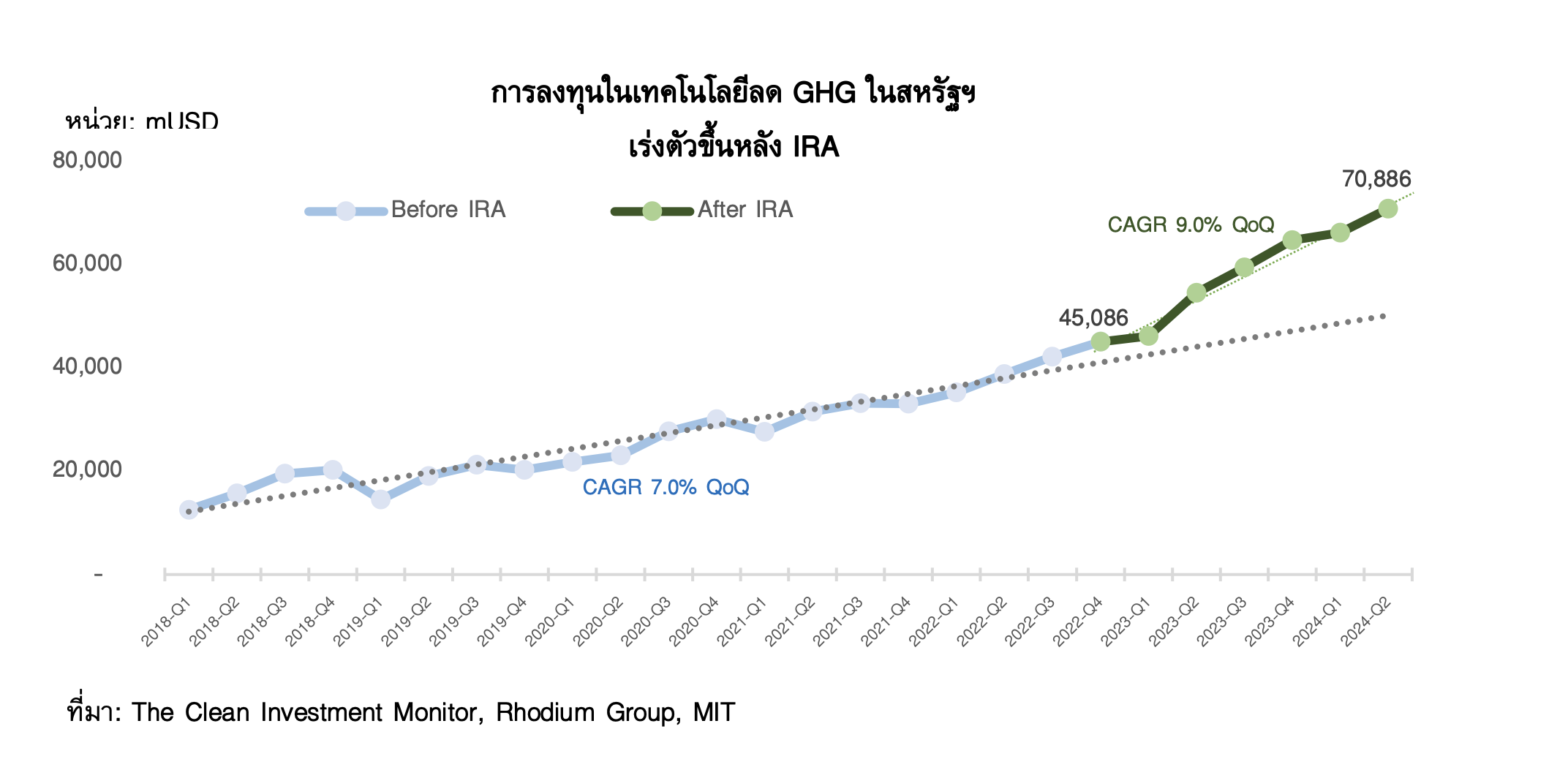

กอปรกับอานิสงส์จากการประกาศถอนตัวจากข้อตกลงปารีส (Paris Agreement) และการไม่สานต่อมาตรการด้านสิ่งแวดล้อมของสหรัฐฯ ดังเช่น การหยุดสนับสนุนนโยบาย Inflation Reduction Act (IRA) จะส่งผลต่อต้นทุนการผลิตสินค้าที่เป็นมิตรต่อสิ่งแวดล้อมในสหรัฐฯ ขาดการประหยัดต่อขนาด (Economy of scale) และไม่ขยายตัวอย่างที่เคยเป็น

ผลกระทบต่อประเทศไทย

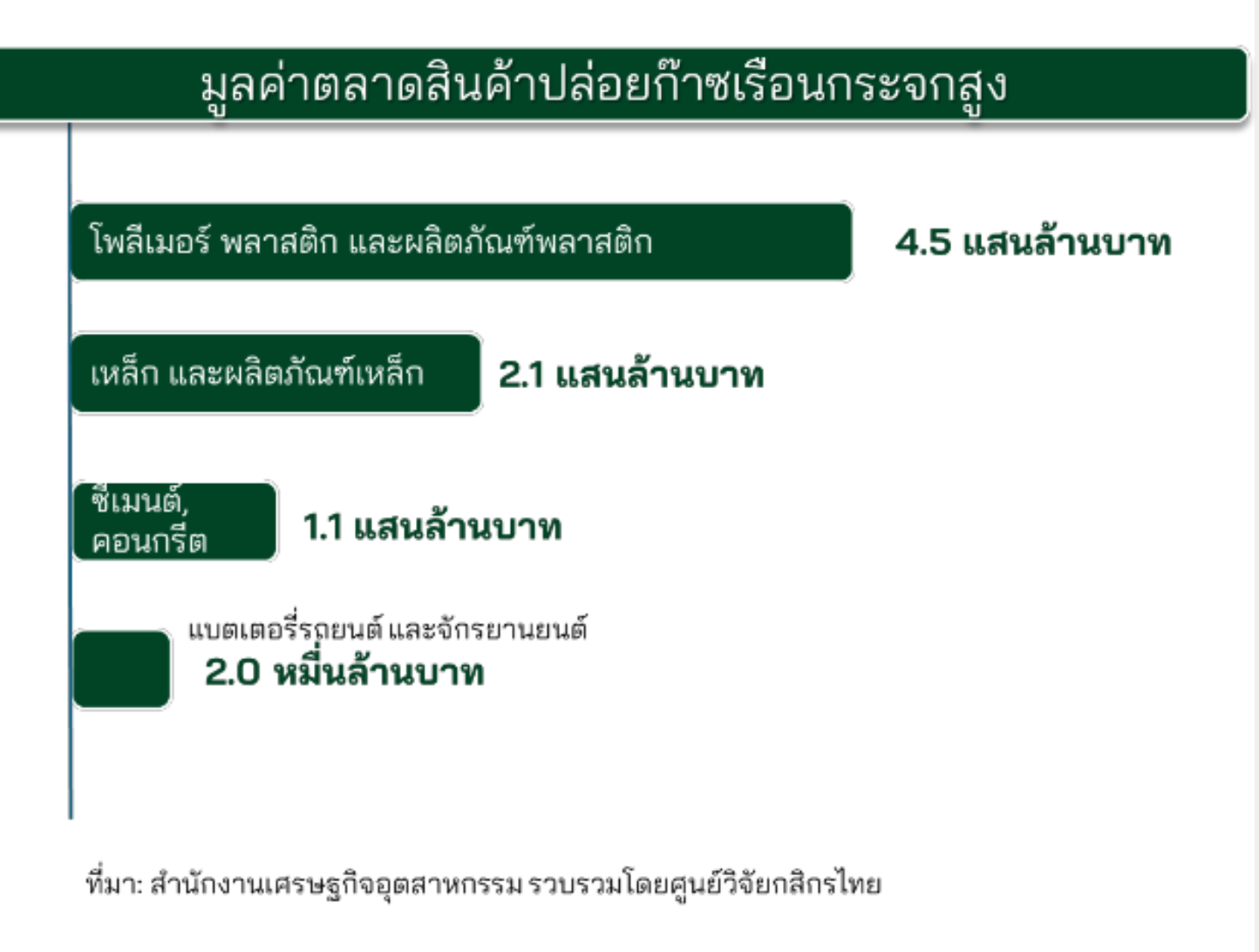

อุตสาหกรรมที่ปล่อยก๊าซเรือนกระจกสูง จะได้รับผลกระทบทางตรง เช่น เหล็ก อะลูมิเนียม ซีเมนต์ พลาสติก โดยจะมีความยุ่งยากในการดำเนินการให้เป็นมิตรต่อสิ่งแวดล้อม การรายงานปริมาณการปล่อยก๊าซเรือนกระจกของการผลิตสินค้าของตนเองให้ได้มาตรฐาน รวมถึงอาจมีต้นทุนค่าธรรมเนียมแก่ประเทศนำเข้าสินค้า และค่าธรรมเนียมในการตรวจสอบ

ผลกระทบทางอ้อม ได้แก่ ธุรกิจที่ไม่ได้เป็นธุรกิจส่งออกหรือเป็นเป้าหมายของมาตรการ แต่อยู่ในห่วงโซ่อุปทานของบริษัทที่เกี่ยวข้อง โดยอาจเสียส่วนแบ่งทางการตลาดให้กับบริษัทที่ลดการปล่อยก๊าซเรือนกระจกได้ดีกว่า

อย่างไรก็ดี ผู้บริโภค และผู้ส่งออกไทยอาจได้รับผลดีในระยะสั้น จากอานิสงส์ของการเปลี่ยนตลาดการส่งออกของจีนและการเร่งนำเข้าสินค้าของสหรัฐฯ ทดแทนสินค้าจีน โดยเฉพาะสินค้าที่เป็นมิตรต่อสิ่งแวดล้อม เช่น รถยนต์ไฟฟ้า อุปกรณ์ผลิตพลังงานไฟฟ้าจากแสงอาทิตย์ เป็นต้น

นโยบายในประเทศ

ร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ ที่ปัจจุบันอยู่ระหว่างการเตรียมเสนอเข้าที่ประชุมคณะรัฐมนตรี และคาดว่าจะออกกฎหมายรองเพื่อกำหนดมาตรการบังคับใช้ได้ภายในปี 2569 ดังนี้

กำหนดให้ต้องรายงานปริมาณการปล่อยก๊าซเรือนกระจก

กลไกการลดการปล่อยก๊าซเรือนกระจกภาคบังคับ ได้แก่ ภาษีคาร์บอน และระบบการให้สิทธิการปล่อยก๊าซเรือนกระจก

กลุ่มธุรกิจที่ได้รับอานิสงส์ เช่น ธุรกิจบริการประเมิน ตรวจวัด และให้การรับรองคาร์บอนฟุตพริ้นท์ ธุรกิจพลังงานสะอาด เป็นต้น

กลุ่มธุรกิจที่ได้รับผลกระทบ เช่น อุตสาหกรรมที่ใช้เชื้อเพลิงฟอสซิล เหล็ก อะลูมิเนียม ซีเมนต์ พลาสติก กลุ่มธุรกิจที่ปล่อยก๊าซเรือนกระจกสูงและเป็นเป้าหมายของนโยบายด้านสิ่งแวดล้อมของต่างประเทศ

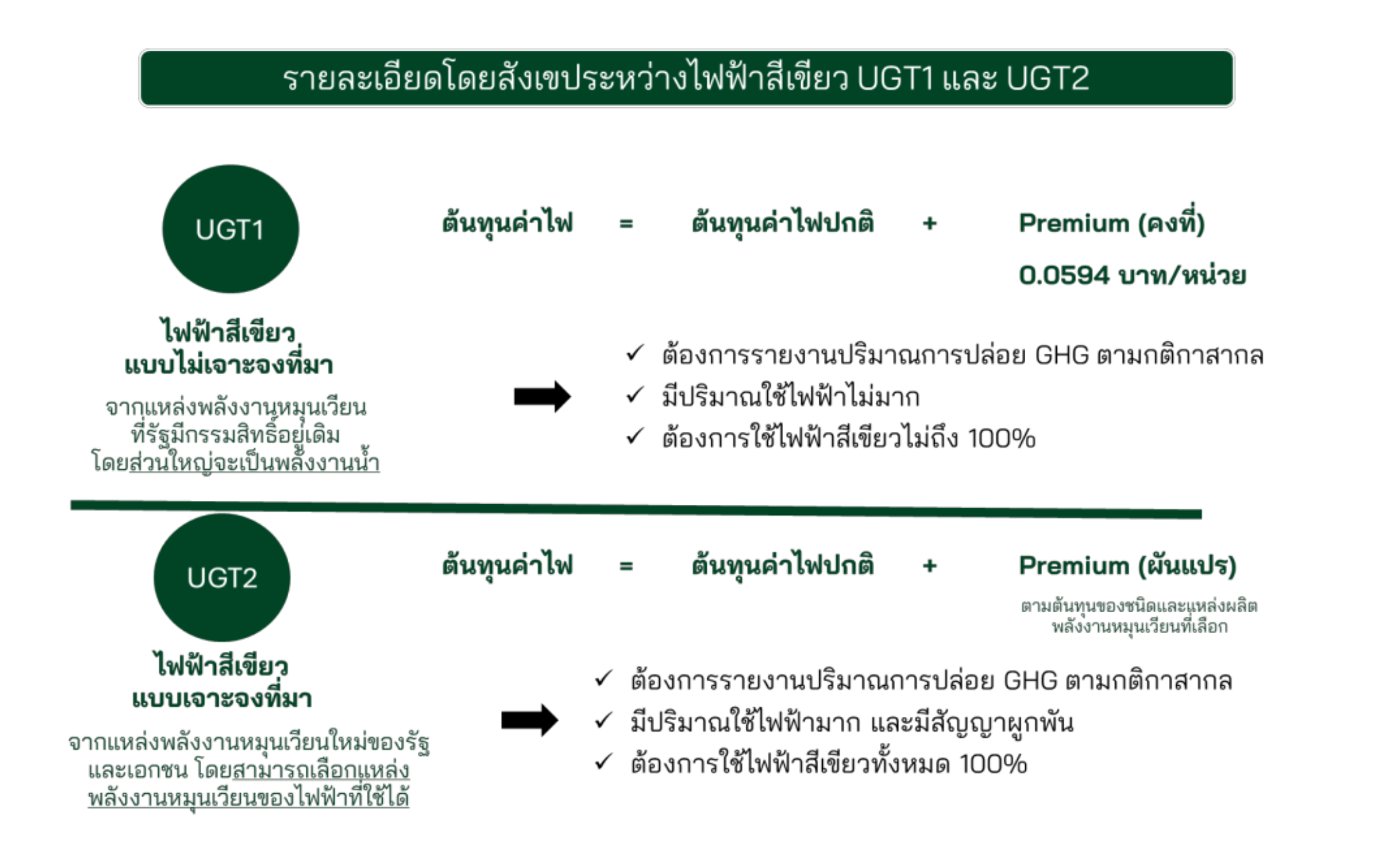

ไฟฟ้าสีเขียว Utility Green Tarriff (UGT) หรือไฟฟ้าพลังงานสะอาดซึ่งสามารถใช้เพื่อลด Carbon Footprint ใน Scope ที่ 2 สามารถซื้อได้โดยเสียค่าธรรมเนียมเพิ่มในอัตรา 0.0527 – 0.0594 บาท/หน่วย ซึ่งได้รวมค่าใบรับรองการผลิตไฟฟ้าสีเขียว (REC) ในรูปแบบไม่เจาะจงแหล่งที่มา (UGT1) นอกจากนี้ ในระยะถัดไป จะมีไฟฟ้าสีเขียวแบบเจาะจงแหล่งที่มา (UGT2) ที่สามารถระบุแหล่งที่มาของไฟฟ้าได้ โดยจะอยู่ในรูปแบบสัญญาระยะยาว

(Power Development Plan: PDP) ฉบับใหม่ ที่จะเน้นผลิตไฟฟ้าจากพลังงานสะอาดในสัดส่วนมากขึ้นเป็น 51% (พลังงานแสงอาทิตย์ 16% พลังงานหมุนเวียนอื่น ๆ 16% และพลังงานน้ำจากต่างประเทศ 15%) ที่จะนำเป้าหมายความเป็นกลางทางคาร์บอน และการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ไปเป็นปัจจัยกำหนดนโยบายการผลิตไฟฟ้าของประเทศสำหรับช่วงปี 2567 – 2580

กลุ่มธุรกิจที่ได้รับอานิสงส์ เช่น โรงไฟฟ้าพลังงานหมุนเวียน โรงไฟฟ้าขยะชุมชน ธุรกิจที่ต้องการลดการปล่อยก๊าซเรือนกระจกจากการใช้ไฟฟ้า รวมถึงธุรกิจพัฒนาและวิจัยแบตเตอรี่เพื่อกักเก็บพลังงาน

กฎหมายด้านสิ่งแวดล้อมอื่นๆ เช่น พระราชบัญญัติอากาศสะอาด กฎหมายควบคุมมลพิษทางอากาศ กฎหมายที่เกี่ยวข้องกับการควบคุมและจัดการขยะพลาสติก ที่จะคอยควบคุมการดำเนินการของโรงงานและธุรกิจเพื่อลดผลกระทบต่อสิ่งแวดล้อมที่จะเข้มงวดมากขึ้น

นอกจากนี้ คงต้องติดตามการกำหนดนโยบาย และมาตรการอื่นของไทยที่จะมีเพิ่มเติมเพื่อให้สอดคล้องกับทิศทางและบริบทการดำเนินนโยบายด้านสิ่งแวดล้อมของโลก