22 สิงหาคม 2564… สหภาพยุโรปเผยแพร่ร่างกฎหมายว่าด้วย Carbon border Adjustment Mechanism -CBAM ในปัจจุบันเป็นหนึ่งในประเด็นที่หลายประเทศทั่วโลก รวมทั้งไทยกำลังจับตามองเป็นพิเศษเนื่องจากเกรงว่าอาจเป็นปัจจัยที่ส่งผลให้การส่งออกไปยังสหภาพยุโรปต้องเผชิญกับกฎระเบียบด้านสิ่งแวดล้อมที่เข้มงวด และทำให้ภาคอุตสาหกรรมส่งออกสินค้าที่ใช้พลังงานเข้มข้นในการผลิตมีต้นทุนที่เพิ่มสูงขึ้นจากการถูกเรียกเก็บค่าธรรมเนียม หรือ “ค่าปรับ” ในการปล่อยก๊าซเรือนกระจกจากสินค้าเพื่อให้ได้มาตรฐานการผลิตที่ปลอดคาร์บอนตามที่รัฐบาลสหภาพยุโรปกำหนด

นอกจากการนำเสนอแผน “Fit for 55 Package” ของสหภาพยุโรป ซึ่งเป็น Roadmap สำหรับการบรรลุเป้าหมายการลดก๊าซเรือนกระจก(Greenhouse Gas หรือ GHG) จากปี ค.ศ. 1990 ให้ได้ร้อยละ 55 ภายในปี ค.ศ. 2030 เมื่อวันที่ 14 กรกฎาคม 2564 แล้ว ที่ผ่านมา ยังมีอีกร่างกฎหมายหนึ่งที่คลอดมาพร้อมกัน คือ มาตรการปรับคาร์บอนก่อนข้ามพรมแดน หรือ Carbon border Adjustment Mechanism – CBAM

คณะกรรมาธิการยุโรปมองว่ากฎหมาย CBAM มีความจำเป็นเนื่องจากการเร่งให้ลดการปล่อย GHG ภายในภูมิภาคยุโรปทั้งระบบตามแผนที่วางเอาไว้ อาจเป็นปัจจัยที่ทำให้เกิดปัญหา “Carbon Leakage” ตามมาจากการที่ภาคอุตสาหกรรมย้ายฐานการผลิตออกจากสหภาพยุโรปไปยังประเทศที่มีนโยบายการควบคุมการปล่อย GHG ที่เข้มงวดน้อยกว่า และส่งสินค้ากลับเข้ามาขายที่สหภาพยุโรปแทน ซึ่งจะกระทบต่อความพยายามในการแก้ปัญหาสภาพภูมิอากาศของยุโรป รวมถึงของโลกในภาพรวม

ด้วยปัจจัยข้างต้น จึงออกแบบให้กฎหมาย CBAM เป็นกลไกชดเชยความได้เปรียบด้านต้นทุนการผลิตและปรับระดับความสามารถในการแข่งขันระหว่างบริษัทในสหภาพยุโรป กับบริษัทนอกสหภาพยุโรปให้เท่าเทียมกัน โดยกำหนดราคาคาร์บอนสำหรับสินค้านำเข้าจากประเทศที่มีมาตรฐานการลดปริมาณคาร์บอนที่ต่ำกว่าสหภาพยุโรป ในอัตราที่เทียบเท่ากับสินค้าชนิดเดียวกัน (Like Products) ที่ผลิตในประเทศ เพื่อให้มีต้นทุนทางคาร์บอนที่ทัดเทียมกับสินค้าที่ผลิตในสหภาพยุโรป

สรุปสาระสำคัญของร่างกฎหมาย CBAM

มาตรการ CBAM เป็นการขยายระบบ “ตลาดการค้าคาร์บอนภายในของสหภาพยุโรป” หรือ EU Emission Trading System (EU ETS) ให้ครอบคลุมสินค้านำเข้าบางประเภทที่ปล่อยก๊าซเรือนกระจกสูง เช่น ซีเมนต์ เหล็กและเหล็กกล้า อะลูมิเนียม ปุ๋ย และไฟฟ้า โดยมีหลักการคือ ผู้นำเข้าสินค้าจากนอกสหภาพยุโรป (ยกเว้น ไอซ์แลนด์ ลิกเตนสไตน์ นอร์เวย์ และสวิตเซอร์แลนด์) จะต้องซื้อ “ใบรับรองการปล่อยก๊าซคาร์บอน” หรือ “CBAM certificates”เพื่อเป็นการจ่ายค่าธรรมเนียม หรือ “ค่าปรับ” ในการปล่อยก๊าซก๊าซเรือนกระจก โดยราคาของใบรับรองฯ จะคำนวณจากราคาประมูลเฉลี่ยรายสัปดาห์ของ EU ETS allowances ที่คณะกรรมาธิการยุโรปจะเป็นผู้กำหนด (หน่วย: ยูโร/การปล่อย CO2 1 ตัน)

โดยในช่วงเวลาเปลี่ยนผ่าน (Transitional Period) คือ 1 ม.ค. 2566 – 31 ธ.ค. 2568 จะให้ผู้นำเข้ารายงานปริมาณการนำเข้าและปริมาณการปล่อยก๊าซเรือนกระจกของสินค้าที่นำเข้าก่อน โดยยังไม่ต้องจ่าค่าธรรมเนียม และจะเริ่มใช้มาตรการ CBAM อย่างเต็มรูปแบบ ตั้งแต่วันที่ 1 ม.ค. 2569 เป็นต้นไป กล่าวคือ

ผู้นำเข้าสินค้ามาจำหน่ายในตลาดสหภาพยุโรป จะต้องทำรายงานประจำปี แจ้งจำนวนสินค้าที่นำเข้า และปริมาณการปล่อยคาร์บอนของสินค้าดังกล่าวในช่วงปีที่ผ่านมา พร้อมส่งให้หน่วยงานกำกับดูแลของประเทศสมาชิกสหภาพยุโรปภายในวันที่ 31 พฤษภาคมของทุกปี และต้องทำการจ่ายค่าธรรมเนียมคาร์บอนด้วย CBAM certificates

อย่างไรก็ดี มาตรการดังกล่าวได้เปิดช่องให้ประเทศที่มีการใช้มาตรการกำหนดราคาคาร์บอนอยู่แล้ว สามารถหักลดหย่อนค่าใช้จ่ายในการปรับคาร์บอนของสหภาพยุโรปได้ โดยหากผู้ผลิตสินค้าสามารถแสดงได้ว่า สินค้าถูกปรับคาร์บอนในประเทศที่สามแล้ว ผู้นำเข้าก็จะสามารถลดค่าใช้จ่ายในการปรับคาร์บอนของสหภาพยุโรปได้ ทั้งนี้ ผู้ผลิตสินค้าต้องแจ้งปริมาณการปล่อยก๊าซคาร์บอนแก่ผู้นำเข้าสินค้าในกรณีที่ไม่มีข้อมูลดังกล่าว สหภาพยุโรปจะใช้ข้อมูลปริมาณการปล่อยก๊าซฯ ที่เป็น Default Value ของแต่ละผลิตภัณฑ์แทน เพื่อเป็นตัวกำหนดจำนวนใบรับรองฯ ที่ผู้นำเข้าต้องซื้อ

นอกจากนี้ ร่างกฎหมายฉบับนี้ยังกำหนดให้สหภาพยุโรปมีอำนาจที่จะทบทวนกฎหมายดังกล่าวอีกครั้งในปี 2569 และพิจารณาประกาศบังคับใช้ระบบ CBAM เพิ่มเติมกับสินค้าหรือบริการอื่น ๆ ในห่วงโซ่อุปทานที่มีลักษณะซับซ้อนกว่า รวมทั้งอาจมีการพัฒนาเงื่อนไขที่มีความเข้มงวดมากขึ้น อาทิ การคิดค่าคาร์บอนจากการปล่อยก๊าซเรือนกระจกทางอ้อม (Indirect Emissions) เช่น การใช้ไฟฟ้าในกระบวนการผลิต

หลายประเทศแสดงความห่วงกังวลต่อผลกระทบที่อาจเกิดขึ้น

เนื่องจากมาตรการ CBAM เป็นเรื่องละเอียดอ่อนและมีผลกระทบโดยตรงต่อการค้าระหว่างประเทศ จึงเป็นที่จับตามองอย่างมากในระดับสากล ที่ผ่านมา หลายประเทศ อาทิ จีน รัสเซีย ตุรกี บราซิล อินเดีย และแอฟริกาใต้ ได้ออกมาวิจารณ์ร่างกฎหมายฉบับนี้ว่าอาจขัดกับพันธกรณีของสหภาพยุโรปที่มีต่อองค์การการค้าโลก (WTO)

เนื่องจากภายใต้หลัก National Treatment รัฐจะต้องปฏิบัติต่อสินค้านำเข้ากับสินค้าในประเทศอย่างเท่าเทียมกัน กล่าวอีกนัยหนึ่ง ห้ามมิให้เลือกปฏิบัติระหว่างสินค้าในประเทศ (Domestic Goods) กับสินค้านำเข้า (Imported Goods) หากว่าการปฏิบัติที่แตกต่างกันมีผลกระทบต่อโอกาสหรือความสามารถในการแข่งขันทางการค้า

ล่าสุด โฆษกกระทรวงสิ่งแวดล้อมของจีนได้ออกมาระบุว่า “CBAM เป็นมาตรการแบบฝ่ายเดียวที่พยายามนำเรื่องสภาพภูมิอากาศมาเชื่อมโยงกับการค้า ซึ่งขัดต่อหลักการของ WTO อีกทั้งยังจะทำให้เกิดการบั่นทอนความไว้เนื้อเชื่อใจระหว่างกันในสังคมโลก รวมถึงส่งผลกระทบต่อการขยายตัวของเศรษฐกิจอย่างมีนัยสำคัญ”

เพื่อลดข้อโต้แย้งดังกล่าว คณะกรรมาธิการยุโรปจึงได้เสนอให้มีการยกเลิก (Phase out) ใบอนุญาตปล่อยก๊าซเรือนกระจกแบบให้เปล่า สำหรับภาคอุตสากรรมสหภาพยุโรปที่มีการใช้พลังงานสูงในการผลิตภายในช่วง 10 ปีข้างหน้า ท่ามกลางการจับตามองอย่างใกล้ชิดว่ามาตรการ CBAM จะเป็นที่ยอมรับภายใต้กฎของ WTO หรือไม่ โดยในลำดับต่อไป ร่างกฎหมายฯ จะเข้าสู่การพิจารณาของสภายุโรปและคณะมนตรีแห่งสภาพยุโรป เพื่อให้มีผลบังคับใช้ให้ทันภายในปี 2566

ท้ายที่สุดแล้ว สหภาพยุโรปคาดหวังว่า มาตรการนี้จะช่วยสร้างแรงกดดันสำคัญที่ทำให้อุตสาหกรรมภายในสหภาพยุโรป ตลอดจนประเทศต่าง ๆ ทั่วโลก ยกระดับการใช้ “พลังงานทางเลือก” ในกระบวนการผลิตเพื่อก้าวสู่การเป็น “อุตสาหกรรมสีเขียวอย่างยั่งยืน” โดยระบุอีกว่า ในปัจจุบันทั้งประเทศแคนาดา ญี่ปุ่น หรือแม้แต่สหรัฐฯ ที่แสดงความกังวลต่อมาตรการ CBAM ในช่วงก่อนหน้านี้ ก็กำลังอยู่ระหว่างการพิจารณาออกมาตรการลดก๊าซเรือนกระจกซึ่งมีลักษณะคล้ายคลึงกัน นอกจากนั้น เมื่อต้นเดือนกรกฎาคมที่ผ่านมา ที่ประชุมระดับรัฐมนตรีว่าการกระทรวงการคลังในกลุ่ม G20 ยังได้สนับสนุนให้มีการประสานงานกันระหว่างประเทศต่างๆ ในเรื่องการใช้มาตรการกำหนดราคาคาร์บอน (Carbon Pricing Mechanisms) อีกด้วย

อย่างไรก็ตาม รายงานการวิเคราะห์ผลกระทบที่อาจเกิดขึ้นจากกฎหมาย CBAM ของ UNCTAD (2021) ระบุว่าแม้ว่ากลไก CBAM อาจจะช่วยป้องกันปัญหา “การรั่วไหลของคาร์บอน” ได้ แต่ผลเชิงบวกต่อการแก้ไขปัญหาสภาพภูมิอากาศนั้นมีเพียงจำกัด โดยวิเคราะห์ว่าจะช่วยให้การปล่อย CO2 ทั่วโลกลดลงเพียงร้อยละ 0.1 แต่จะส่งผลให้การผลิต/ส่งออกในประเทศกำลังพัฒนาขาดความคล่องตัวและมีต้นทุนสูงขึ้น และที่สำคัญไปกว่านั้น ยังจะทำให้เกิดการเบี่ยงเบนทางการค้า (Trade Diversion) โดยจะส่งผลดีต่อประเทศที่มีการใช้พลังงานอย่างมีประสิทธิภาพในภาคอุตสาหกรรม

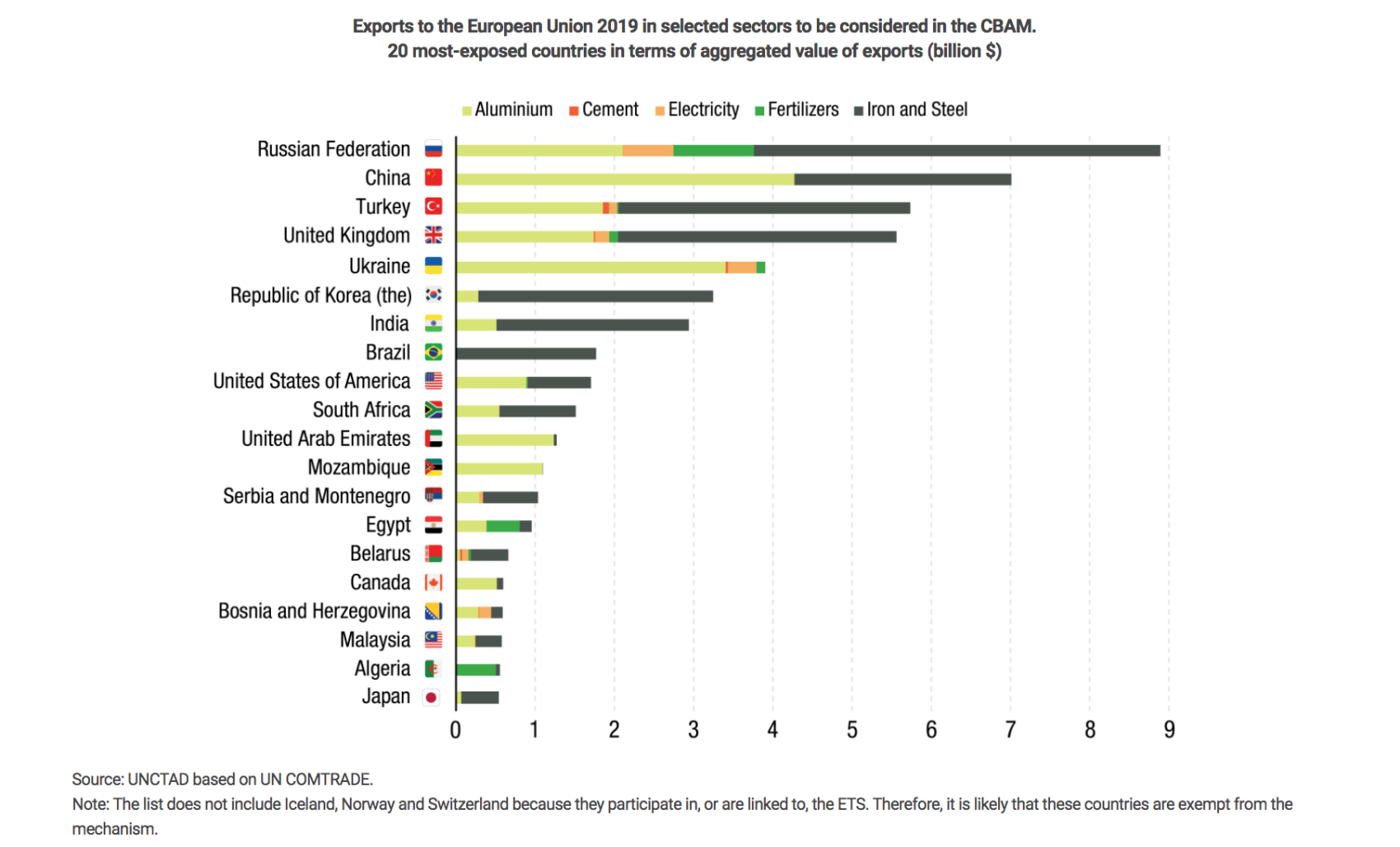

ทั้งนี้ ภาคอุตสาหกรรมที่มีแนวโน้มจะได้รับผลกระทบรุนแรงจากมาตรการ CBAM ได้แก่ อุตสาหกรรมเหล็กจากรัสเซีย จีน ตุรกี เกาหลี และสหราชอาณาจักร อุตสาหกรรมอะลูมิเนียมจากจีนและยูเครน อุตสาหกรรมปูนซีเมนต์ของตุรกี อุตสาหกรรมปุ๋ยในแอฟริกาเหนือและรัสเซีย รวมถึงอุตสาหกรรมไฟฟ้าจากรัสเซียและยูเครน

UNCTAD เห็นว่า วิธีการแก้ปัญหาได้อย่างตรงจุด คือ สหภาพยุโรปควรนำรายได้จากมาตรการ CBAM ไปใช้สนับสนุนให้เกิดการพัฒนาเทคโนโลยีพลังงานสะอาดในประเทศกำลังพัฒนา เพื่อกระตุ้นให้เกิดการลดก๊าซฯ ได้อย่างแท้จริง

ผลกระทบต่อไทย

สำหรับไทย แม้ว่าผลการวิจัยของ UNCTAD พบว่า ไทยไม่ติด 20 อันดับแรกของประเทศที่มีความเสี่ยงได้รับผลกระทบจากมาตรการ CBAM มากที่สุด

แต่ทิศทางในอนาคต การลดก๊าซเรือนกระจกในภาคอุตสาหกรรมจะเป็นเรื่องที่ภาครัฐและภาคเอกชนมองข้ามไม่ได้อีกต่อไป เนื่องจากมีความเป็นไปได้ว่า มาตรการด้านสิ่งแวดล้อมอื่น ๆ ในลักษณะเดียวกับ CBAM จะถูกผลักดันให้กลายเป็นมาตรฐานใหม่ที่มีผลบังคับใช้กันทั่วโลก รวมถึงเป็นปัจจัยต่อการเลือกซื้อของผู้บริโภค จึงจำเป็นที่จะต้องมีการเตรียมความพร้อมเพื่อความอยู่รอดของธุรกิจในระยะยาว และรองรับการแข่งขันที่เพิ่มขึ้นท่ามกลางเทรนด์โลกที่เปลี่ยนแปลงไป

ทั้งนี้ อาจเร่งจัดทำคาร์บอนฟุตพริ้นท์ขององค์กร ควบคู่ไปกับการส่งเสริมการใช้พลังงานหมุนเวียนและเทคโนโลยีในการประกอบกิจการไฟฟ้าที่มีผลกระทบต่อสิ่งแวดล้อมน้อย เพื่อเพิ่มศักยภาพในการจัดการมลพิษและการกักเก็บคาร์บอนของภาคอุตสาหกรรม

ที่มา