กันยายน 27,2025…CBAM ไม่ใช่แค่ภาษี แต่คือเกมการค้าโลก ศูนย์วิจัยกสิกรไทยเตือน ไทยยังช้ากับกฎหมายภาคบังคับ ช่วง 2568–2573 คือหัวเลี้ยวหัวต่อ ใครเริ่มลดคาร์บอนก่อน ย่อมสร้างความได้เปรียบก่อน

ดร. กฤตย์ สีตะธนี ผู้ช่วยกรรมการผู้จัดการ ดร. รุจิพันธ์ อัสสะรัตน์ ผู้ช่วยกรรมการผู้จัดการ และจักรี พิศาลพฤกษ์ เจ้าหน้าที่วิจัยอาวุโส บริษัท ศูนย์วิจัยกสิกรไทย จำกัด ได้แบ่งปันข้อมูลภาษีคาร์บอน

สัญญาณจากยุโรป

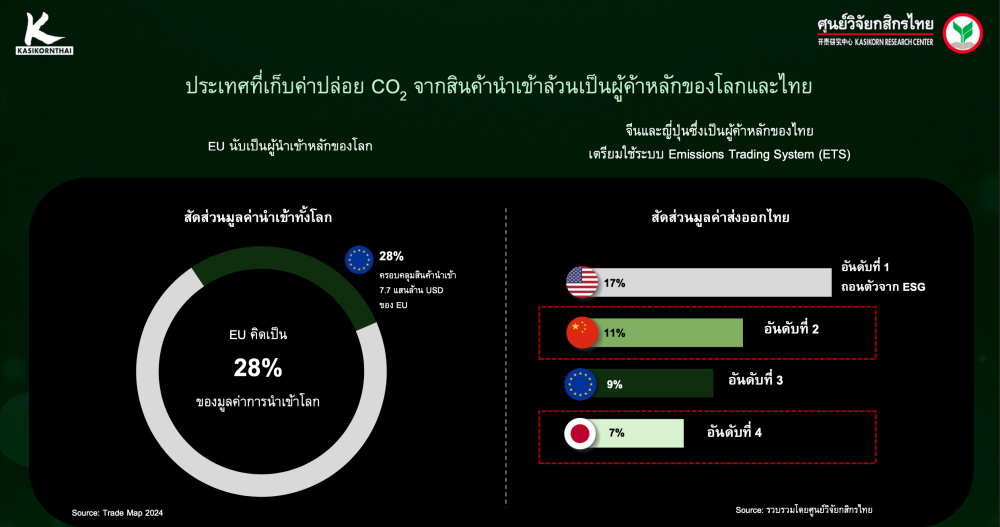

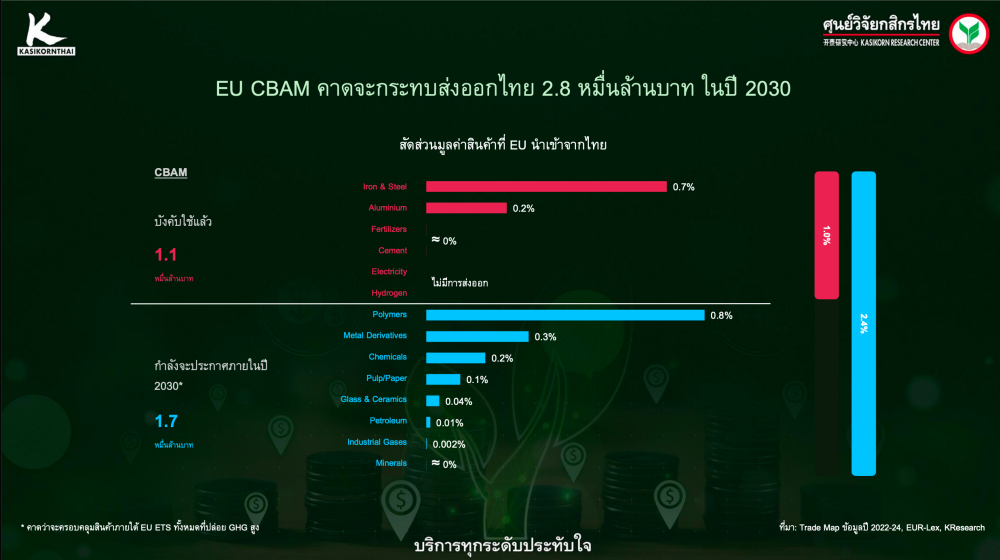

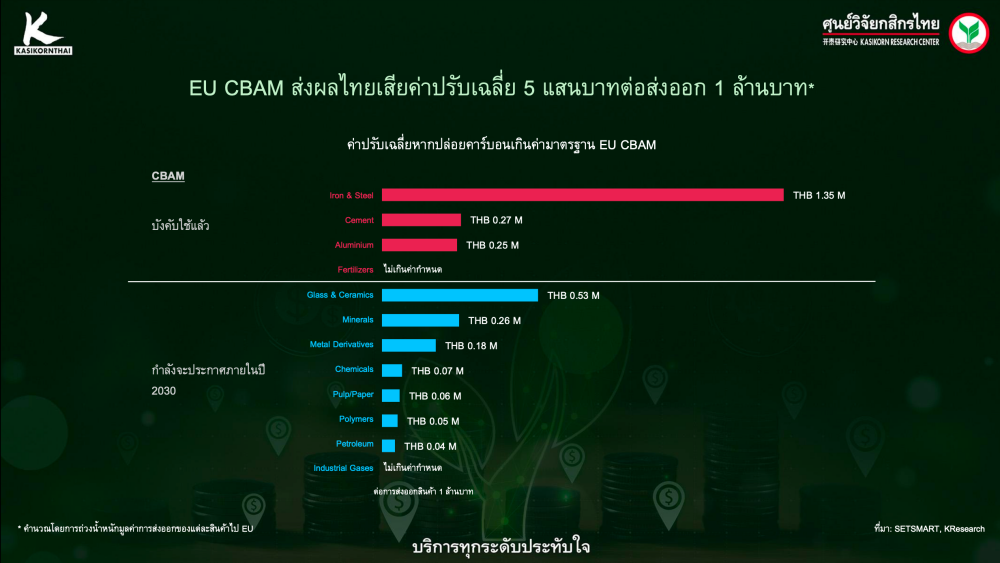

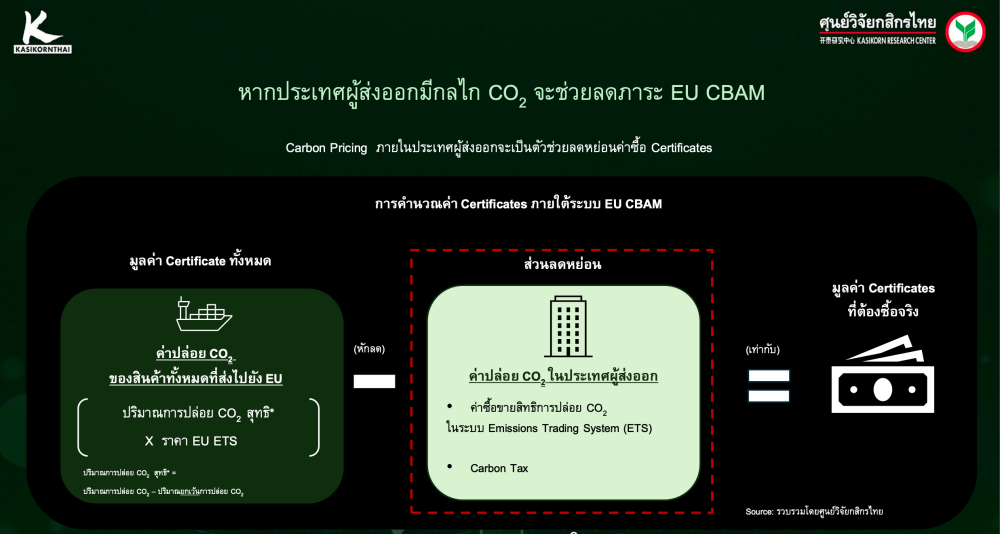

สหภาพยุโรป (EU) กำลังเขย่าเศรษฐกิจโลกด้วยกลไกการปรับคาร์บอนก่อนเข้าพรมแดน หรือ CBAM (Carbon Border Adjustment Mechanism) ที่เริ่มบังคับใช้ตั้งแต่ต้นปี 2567 ครอบคลุมอุตสาหกรรมหลัก 6 กลุ่ม ได้แก่ เหล็กและเหล็กกล้า, อลูมิเนียม, ซีเมนต์, ปุ๋ย, ไฟฟ้า และไฮโดรเจน ผู้ส่งออกต้องรายงานและจ่ายภาษีคาร์บอนตามมาตรฐานของ EU ETS (ระบบซื้อขายคาร์บอนเครดิต) ที่ปัจจุบันอยู่ราว 80 ยูโรต่อตัน การที่ EU เป็นผู้นำเข้าสินค้าคิดเป็น 24% ของการค้าทั่วโลก ทำให้ CBAM ไม่ใช่แค่มาตรการสิ่งแวดล้อม แต่คือ “กติกาการค้าใหม่” ที่ทุกประเทศต้องเผชิญ

แรงกดดันต่อไทย

ไทยส่งออกไป EU ราว 9% ของการส่งออกทั้งหมด แม้ผลกระทบช่วงแรกจะอยู่ที่ 1% ของมูลค่าการส่งออกไป EU (ประมาณ 1 หมื่นล้านบาท) แต่เมื่อ CBAM ขยายขอบเขตสินค้า เช่น โพลิเมอร์ โลหะอื่น และสินค้าเกษตร ภายในปี 2573 ผลกระทบอาจสูงกว่า 100,000 ล้านบาทต่อปี หากไม่มีการเตรียมการที่ดี ไทยอาจสูญเสียความสามารถในการแข่งขัน ขณะที่ GDP อาจหดตัว 0.45% และมูลค่าการส่งออกหายไปกว่า 35% หากจีนและญี่ปุ่น ซึ่งเป็นคู่ค้าหลักของไทย นำ CBAM แบบเดียวกันมาใช้

กฎหมายในประเทศยังไม่ทัน

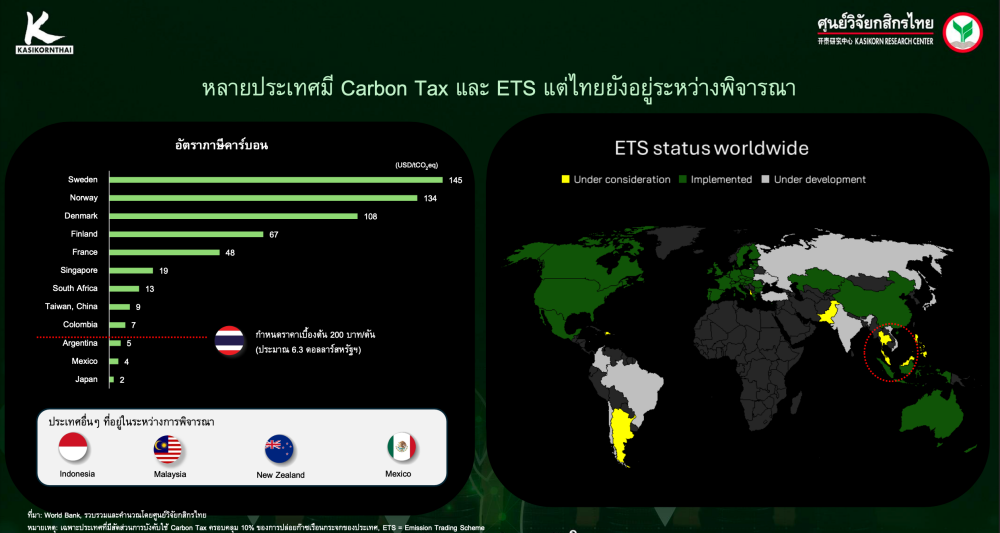

ความท้าทายสำคัญคือไทยยังไม่มี “กลไกภาคบังคับ” ที่ใช้ภาษีคาร์บอนหรือระบบซื้อขายคาร์บอน (ETS) เพื่อให้ค่าที่จ่ายในประเทศนำไปลดหย่อน CBAM ได้ ปัจจุบันตลาดคาร์บอน T-VER เป็นเพียงระบบสมัครใจ มูลค่าซื้อขายชะลอตัวลง และคิดเป็นเพียง 1.4% ของการปล่อยก๊าซทั้งประเทศ กฎหมาย Climate Change Bill ที่จะวางโครงสร้างภาคบังคับ คาดว่าจะใช้ได้เร็วสุดปลายปี 2569 ซึ่งช้ากว่า CBAM EU ที่เริ่มเก็บจริงในปี 2569 ทำให้ในช่วงรอยต่อ 2 ปีนี้ เงินภาษีคาร์บอนจะไหลออกนอกประเทศแทนที่จะหมุนเวียนในระบบเศรษฐกิจไทย

ธุรกิจใหญ่ , SMEs ทำอะไรบ้าง

บริษัทขนาดใหญ่ โดยเฉพาะที่อยู่ในตลาดหลักทรัพย์ เริ่มขยับแล้ว กว่า 70% ลงมือจัดการเพื่อลดการปล่อยก๊าซ ไม่ว่าจะลงทุนในเทคโนโลยีใหม่ หรือซื้อคาร์บอนเครดิตมาชดเชย ขณะที่บางรายสามารถลดการปล่อยก๊าซได้แล้ว 24–42% แต่ยังไม่เพียงพอเมื่อเทียบกับมาตรฐาน EU

ในทางกลับกัน SMEs คือกลุ่มที่เปราะบางที่สุด ด้วยข้อจำกัดด้านเงินทุนและองค์ความรู้ ส่วนใหญ่ทำได้เพียงปรับเปลี่ยนเล็กน้อย เช่น ติดตั้งโซลาร์เซลล์เพื่อลดต้นทุนค่าไฟ หรือปรับกระบวนการผลิตเล็กน้อย ไม่สามารถลงทุนใหญ่ในการเปลี่ยนเครื่องจักรหรือระบบผลิตได้ ที่สำคัญ หาก CBAM ขยายมาสินค้าเกษตรและแปรรูป (ซึ่งไทยมีสัดส่วนสูง) SMEs ที่อยู่ปลายน้ำของห่วงโซ่อุปทานจะได้รับแรงกระแทกโดยตรง ทั้งจากต้นทุนที่เพิ่มขึ้นและการถูกกีดกันทางการค้า

โอกาสในวิกฤต

ถึงแม้ CBAM จะสร้างแรงกดดัน แต่ก็เป็นโอกาสในการปฏิรูปโครงสร้างเศรษฐกิจไทย หากรัฐบาลเดินหน้า Direct PPA เปิดให้ผู้ผลิตไฟฟ้าพลังงานสะอาดขายไฟให้ผู้ใช้โดยตรง SMEs จะมีต้นทุนที่ถูกลงและเข้าถึงพลังงานสะอาดมากขึ้น ขณะเดียวกัน ภาคการเงินเริ่มขยับ เช่น ธนาคารกสิกรไทยเปิดโครงการสินเชื่อสีเขียว ลดดอกเบี้ยสำหรับธุรกิจที่ลงทุนลดคาร์บอน และพัฒนาเครื่องมือช่วย SME วัดคาร์บอนและซื้อขาย Renewable Energy Certificate (REC) ได้ง่ายขึ้น นี่คือสัญญาณว่าระบบนิเวศทางการเงินอาจกลายเป็น “ตัวช่วย” ของ SMEs หากมีนโยบายชัดเจนหนุนเสริม

CBAM คือ Wake-up Call ว่า “ความยั่งยืน” ไม่ใช่ภาระ แต่คือ เกมการค้าโลก ที่ไทยต้องปรับตัวให้เร็วสำหรับบริษัททุกระดับ สำหรับSMEs ที่เป็นฟันเฟืองสำคัญ หากได้รับการสนับสนุนที่เหมาะสมจากภาครัฐและภาคการเงิน พวกเขาจะไม่ใช่ผู้แพ้ แต่จะกลายเป็นหัวใจในการสร้างเศรษฐกิจยั่งยืนของไทยในโลกหลังคาร์บอน