กุมภาพันธ์ 11, 2026บทบาทผู้นำยุคใหม่ : บูรณาการ Biodiversity ในกลยุทธ์องค์กรBIODIVERSITY & REGENERATIVENEXT GEN

มีนาคม 30, 2025ก.ล.ต. เปิดให้บจ.ที่ได้รับผลกระทบจาก #แผ่นดินไหว ขอผ่อนผันการนำส่งแบบ 56-1 One ReportSD DAILY

มีนาคม 10, 2025BEDO x ก.ล.ต. เดินหน้าธุรกิจยั่งยืนผ่านความหลากหลายทางชีวภาพในตลาดทุนไทยBIODIVERSITY & REGENERATIVE

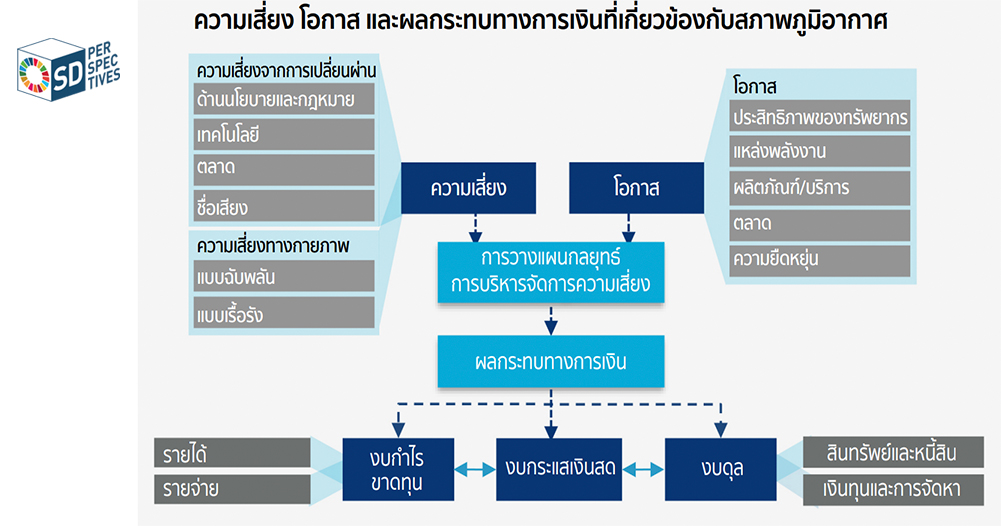

ตุลาคม 27, 2023การเปิดเผยข้อมูลทางการเงิน(TCFD)ที่เกี่ยวข้องกับสภาพภูมิอากาศ ฉบับภาษาไทยมาแล้วNEXT GEN