16 พฤศจิกายน 2561…ทำแล้ว ธนาคาร ผู้มีส่วนได้เสียได้ลดความเสี่ยงในการประกอบธุรกิจ เพิ่มโอกาสทางธุรกิจ ช่วยแก้ปัญหาเชิงโครงสร้างของประเทศ สร้างภาพลักษณ์ที่ดี และความเชื่อมั่นต่อผู้ลงทุน ประชาชน

ท่ามกลางกระแสการพัฒนาอย่างยั่งยืนที่แพร่หลายอย่างกว้างขวาง ในขณะนี้ ประเด็นด้านความยั่งยืนเรื่องหนึ่งที่มีอิทธิพลและส่งผลกระทบอย่างมากต่อความสำเร็จ และส่งผลกระทบต่อการบรรลุเป้าหมายการพัฒนาอย่างยั่งยืนของโลก หรือ Sustainable Development Goals (SDGs) นั่นคือเรื่องของ “Sustainable Banking” หรือ “การธนาคารเพื่อความยั่งยืน”

ธนาคารแห่งประเทศไทย ได้ให้นิยามของ Sustainable Banking ไว้ว่า “เป็นการธนาคารที่มุ่งเน้นการเติบโตอย่างยั่งยืนของธุรกิจและสังคมในระยะยาวมากกว่าผลตอบแทนในระยะสั้น โดยดำเนินการด้วยความรับผิดชอบต่อสิ่งแวดล้อม สังคม ผู้มีส่วนเกี่ยวข้อง และอยู่ภายใต้หลักธรรมาภิบาลที่ดี”

อีกนิยามหนึ่งจากกลุ่มความร่วมมือเพื่ออนาคต (Forum for the future1) ได้ให้นิยามของ Sustainable Finacnce หรือ การเงินที่ยั่งยืน ว่า “คือ การจัดสรรการเงินและผลิตภัณฑ์บริหารความเสี่ยงให้กับโครงการและธุรกิจที่ส่งเสริมและไม่บั่นทอนความเจริญทางเศรษฐกิจ การอนุรักษ์สิ่งแวดล้อม และความยุติธรรมทางสังคม” ซึ่งนิยามนี้ มีทั้งมิติของการเสริมสร้างความเจริญทางเศรษฐกิจซึ่งเป็นหน้าที่หลักของธนาคาร มิติของการช่วยส่งเสริมการอนุรักษ์สิ่งแวดล้อม และมิติทางสังคมที่คำนึงถึงความยุติธรรมและยังครอบคลุมการช่วยส่งเสริมสวัสดิการชุมชนหรือช่วยลดความเหลื่อมล้ำอีกด้วย

จากนิยามของ Sustainable Banking และ Sustainable Finacnce ข้างต้นล้วนพุ่งเป้าไปที่วิธีการดำเนินงานของธนาคารที่มีความเกี่ยวข้องกับผู้มีส่วนได้เสียในวงกว้าง ทั้งทางตรงและทางอ้อม ซึ่งมีจำนวนมากและครอบคลุมแทบทุกพื้นที่ทางภูมิศาสตร์อย่างหลีกเลี่ยงไม่ได้ โดยการดำเนินงานของธนาคารไม่ว่าจะดีหรือไม่ดี เพียงพอหรือไม่เพียงพอ ล้วนสามารถส่งต่อผลกระทบต่อผู้มีส่วนได้เสียได้ทั้งในระดับท้องถิ่น ระดับประเทศ และระดับโลกอย่างแน่นอน

(1 https://www.forumforthefuture.org/)

ธนาคารเพื่อความยั่งยืนสำคัญอย่างไร?

โลกเราผ่านวิกฤตการเงินระดับประเทศที่ลุกลามเป็นวิกฤตเศรษฐกิจระดับโลกมาหลายครั้ง ตั้งแต่ประเทศสหรัฐอเมริกา ไอร์แลนด์ ไอซ์แลนด์ โปรตุเกส กรีซ สเปน อิตาลี บราซิล เวเนซุเอลา ฯลฯ จนทำให้รัฐบาลประเทศที่มีฐานะเศรษฐกิจที่ดีกังวลว่าประเทศตนเองจะได้รับผลกระทบไปด้วย ทำให้องค์กรระหว่างประเทศต้องหาแนวทางร่วมกันเพื่อ “อุ้ม” ธนาคารขนาดใหญ่ที่เกิดปัญหาทางการเงิน เป็นการตอกย้ำถึงบทบาทและความสำคัญของธนาคารในระบบเศรษฐกิจโลกที่ต้องเป็น “ธนาคารเพื่อความยั่งยืน” เพื่อเป็นการลดความเสี่ยงจากเหตุการณ์เหล่านี้

เรื่องสำคัญที่สุดต่อความยั่งยืนของธนาคารที่ไม่อาจเลี่ยงได้ คือ ชื่อเสียงและความน่าเชื่อถือ เพราะธนาคารเป็นกลไกสำคัญในการจัดสรรเงินทุนในระบบเศรษฐกิจ และอีกเรื่องที่สำคัญคือ ความสนใจของผู้ลงทุน โดยผู้ลงทุนสมัยนี้เริ่มเรียกร้องให้ธนาคารใส่ใจและเปิดเผยผลการดำเนินงานด้าน ESG (Environmental, Socialand Governance) เพื่อสะท้อนระดับของความยั่งยืนมากขึ้นเรื่อยๆ เพราะที่ผ่านมาเมื่อเกิดวิกฤติการณ์ต่างๆทั้งผู้ลงทุนและสังคมมักมีข้อสงสัยและตั้งคำถามถึงจริยธรรม อีกทั้งถามหาความน่าเชื่อถือในวิธีทำธุรกิจของธนาคาร

ความเสี่ยง ในประเด็นสังคมและสิ่งแวดล้อม เป็นอีกประเด็นที่ธนาคารต้องให้ความสำคัญเนื่องจาก เชื่อมโยงไปถึงการปล่อยสินเชื่อให้แก่ธุรกิจ เช่น

- ความเสี่ยงจากการเปลี่ยนแปลงเทคโนโลยีที่รวดเร็ว

- ความเสี่ยงจากการเข้าสู่สังคมผู้สูงอายุที่เชื่อมโยงกับจำนวนความต้องการใช้สินค้าและผลิตภัณฑ์ของผู้บริโภค

- ความเสี่ยงจากการเปลี่ยนแปลงสภาพภูมิอากาศที่เชื่อมโยงต่อผลผลิตในอุตสาหกรรมการเกษตรและประมง

- ความเสี่ยงจากการขาดแคลนแรงงาน หรือประเด็นสิทธิมนุษยชนที่เชื่อมโยงกับอุตสาหกรรมที่ใช้แรงงานเป็นหลักในการกระบวนการผลิต

- ความเสี่ยงจากตัวธนาคารเองโดยตรงในการให้คำแนะนำทางการเงินและการลงทุนแก่ลูกค้าที่อาจไปส่งเสริมหรือเพิ่มประเด็นลบให้แก่สังคมและสิ่งแวดล้อม

ส่วนเหตุผลอื่น อาทิ Liability Claims จากการที่ลูกค้าสินเชื่อของธนาคารถูกฟ้องร้องหรือมีภาระทางกฎหมายอันเนื่องจากปล่อยมลพิษและสร้างความเสียหายให้กับสิ่งแวดล้อมและประชาชนซึ่งภาระดังกล่าวถูกโยงใยมายังธนาคารให้ต้องรับผิดไปด้วยในฐานะผู้ให้สินเชื่อที่ไม่ได้กลั่นกรองว่าลูกค้าได้ปฏิบัติตามกฎหมายหรือไม่

นอกจากนี้ ทั้งองค์การสหประชาติและนานาชาติที่เป็นแกนหลักในการขับเคลื่อน SDGs ยอมรับว่าปัจจัยความสำเร็จของ SDGs ต้องอาศัยเงินลงทุน ซึ่งธนาคารเป็นหนึ่งในแหล่งเงินลงทุนทางอ้อมที่สำคัญที่เกื้อหนุนให้สามารถบรรลุเป้าหมายดังกล่าวผ่านการสินเชื่อให้แก่โครงการต่างๆ ที่เกี่ยวข้อง

ธนาคารสามารถสร้างและส่งต่อความยั่งยืนไปสู่ผู้เกี่ยวข้องได้อย่างไร?

ปัจจุบันข้อมูลและตัวอย่างของธุรกิจที่ดำเนินงานอย่างยั่งยืน (Sustainable Corporate) มีมากขึ้นเรื่อยๆ ทำให้เห็นข้อแตกต่างระหว่างธุรกิจที่ “ไม่ยั่งยืน” กับ ธุรกิจที่ “ยั่งยืน” เราจึงพบว่าทั่วโลกเริ่มมีธนาคารที่มุ่งดำเนินงานโดยใช้การเงิน สร้างประโยชน์ให้กับสังคมและสิ่งแวดล้อมในจำนวนมากขึ้นเรื่อยๆ ธนาคาร บางแห่งนำหลัก “ความรับผิดชอบต่อสังคม” ไปกำหนดเป็นส่วนหนึ่งของแผน กลยุทธ์ บางแห่งประกาศตัวเป็น “ธนาคารสีเขียว”ด้วยการปล่อยกู้ ให้เฉพาะธุรกิจที่เป็นมิตรกับสิ่งแวดล้อม ธุรกิจที่มุ่งฟื้นฟูสิ่งแวดล้อมเชิงรุก ธุรกิจที่มุ่งแก้ไขปัญหาสังคม เป็นต้น นอกจากนี้ ธนาคารบางแห่งไปไกลกว่านั้น ด้วยการผนึกหลักความรับผิดชอบต่อสังคมเข้าเป็นส่วนหนึ่งของ “วัฒนธรรม องค์กร” สะท้อนผ่านการทำงานของบุคลากรทุกระดับในทุกหน่วยงาน

สรุปได้ว่า ธนาคารเพื่อความยั่งยืนนั้น จะไม่สนับสนุนการเงินให้กับกิจการที่ไม่ยั่งยืน แต่จะสนับสนุนกิจการที่ยั่งยืนเท่านั้น เช่น ธุรกิจที่ใช้เทคโนโลยีที่เป็นมิตรต่อสิ่งแวดล้อมหรือใช้พลังงานหมุนเวียน เป็นต้น นอกจากนี้ ธนาคารเพื่อความยั่งยืนบางแห่งยังสนับสนุนกิจการเพื่อสังคมหลากหลายรูปแบบ เช่น การบรรเทาปัญหาความยากจน การฟื้นฟูสิ่งแวดล้อม การช่วยเหลือผู้พิการ เป็นต้น

ตัวอย่างธนาคารเพื่อความยั่งยืนในต่างประเทศ เช่น

- ธนาคารทรีโอดอส (ฮอลแลนด์) ที่ประกาศนโยบายชัดเจนว่าจะให้สินเชื่อและลงทุนในองค์กรที่ทำประโยชน์ต่อประชาชนและสิ่งแวดล้อมเท่านั้น โดยธนาคารมีเครือข่ายขนาดใหญ่ของกลุ่มผู้ออมเงินและผู้ลงทุนที่มีเป้าประสงค์เดียวกันในการเปลี่ยนแปลงโลกให้ดีขึ้นผ่านผู้ประกอบการและธุรกิจที่ดำเนินกิจการอย่างยั่งยืน

- ธนาคารนิวรีซอร์ส (สหรัฐอเมริกา) ที่แสดงตัวชัดเจนว่าตนเองเป็นธนาคารแบบ Triple-Bottom-Line (Profit-People-Planet) ที่มุ่งให้บริการแก่ธุรกิจและองค์กรไม่แสดงหากำไรที่มุ่งสร้างคุณค่าที่ยั่งยืนแก่โลก โดยมีปรัชญาที่จะใช้กลไกการเงินเป็นตัวแทน (Agent) เพื่อเปลี่ยนแปลงสังคมและสิ่งแวดล้อมให้ดีขึ้น

นอกจากนี้ ยังมีธนาคารอื่นๆ ในทำนองเดียวกัน ได้แก่

- ธนาคารบราก (BRAC – บังกลาเทศ)

- แวนซิตี้ (แคนาดา)

- ธนาคารคัลจูรา (นอร์เวย์)

- บังโคโซล (บราซิล)

- แซคแบงก์ (มองโกเลีย)

- แบงก์เมคู (ออสเตรเลีย)

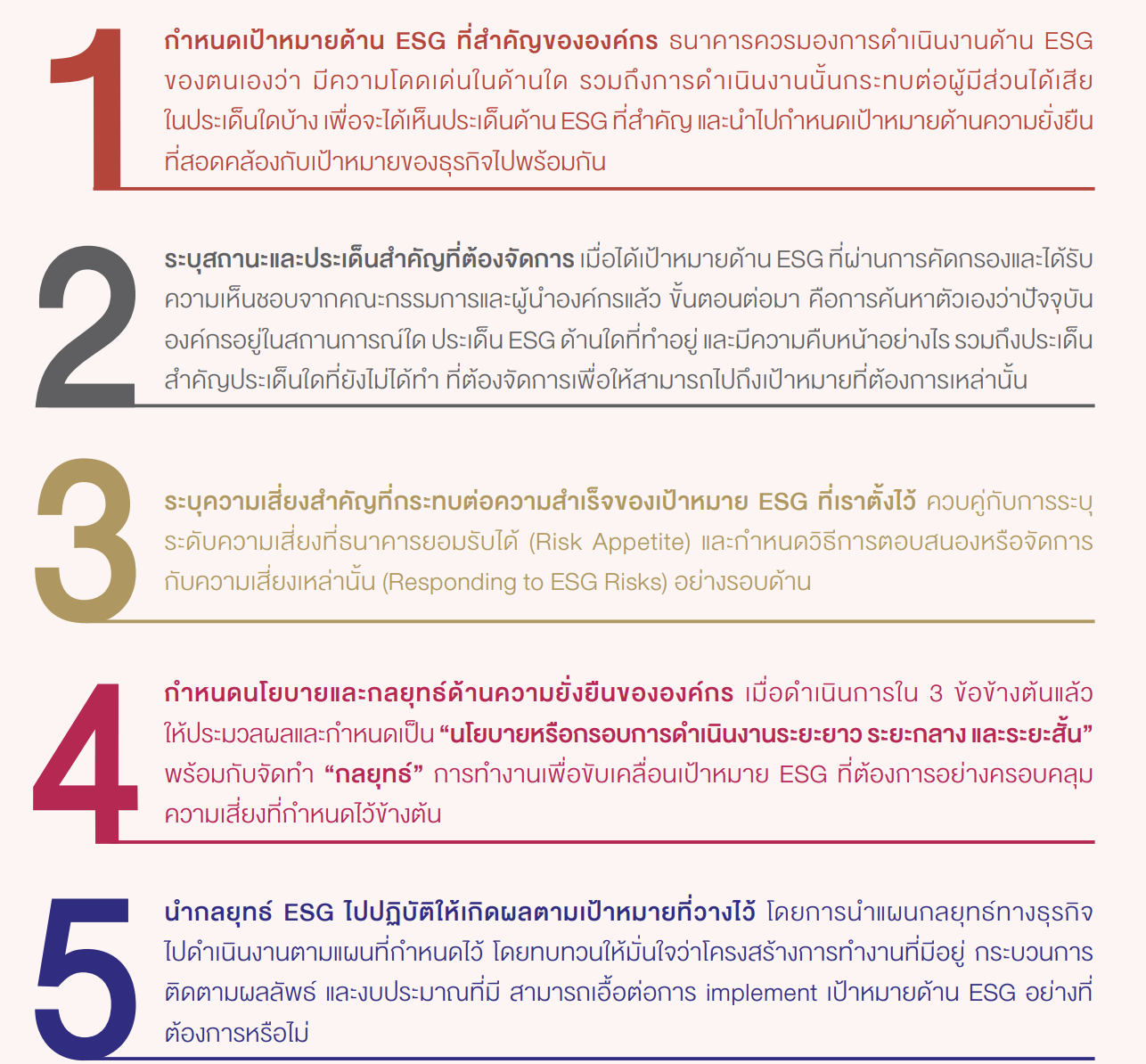

ส่วนธนาคารทั่วไปที่ไม่ได้ยึดมั่นในนโยบายเพื่อสังคมและสิ่งแวดล้อมแบบสุดโต่ง ดังตัวอย่างของกลุ่มธนาคารข้างต้น ต่างเริ่มมีความเข้าใจและเห็นชอบกับแนวคิด Sustainable Banking เพิ่มมากขึ้น ซึ่งการริเริ่มขับเคลื่อนองค์กรสู่การเป็น “ธนาคารเพื่อความยั่งยืน” สามารถดำเนินการตามขั้นตอน ได้ดังนี้

การขับเคลื่อนเป้าหมายความยั่งยืนของธนาคารตามขั้นตอนข้างต้น อาจเริ่มต้นจากภายในองค์กรก่อน จนหล่อหลอมกลายเป็นส่วนหนึ่งของวัฒนธรรมองค์กรแล้วจึงขยายสู่ภายนอก ดังตัวอย่างเช่น การต่อต้าน การทุจริตคอร์รัปชั่นโดยการไม่ทำธุรกรรมกับผู้ที่ทุจริตหรือคอร์รัปชั่น การดูแลและพัฒนาศักยภาพของ พนักงาน และการใช้ทรัพยากรอย่างคุ้มค่า รักษาสิ่งแวดล้อม ฯลฯ และขยายไปยังลูกค้าและผู้เกี่ยวข้อง เช่น การให้สินเชื่อที่คำนึงถึงผลกระทบต่อสังคมสิ่งแวดล้อม การให้ความรู้และการบริการทางการเงินอย่างทั่วถึง และเป็นธรรม การคัดกรองคู่ค้าที่มีความรับผิดชอบต่อสังคม การส่งเสริมบริการทางการเงินแก่ธุรกิจที่มี บรรษัทภิบาลที่ดี เป็นต้น

ทำแล้ว ธนาคาร ผู้มีส่วนได้เสีย และส่วนรวมได้อะไร?

- การเป็น “ธนาคารเพื่อความยั่งยืน” ได้ให้ประโยชน์แก่สังคมเศรษฐกิจส่วนรวม และธนาคารเองในระยะยาวในประเด็นต่างๆ ดังนี้

- ลดความเสี่ยงในการประกอบธุรกิจ เช่น การปล่อยสินเชื่อแก่โครงการที่อาจถูกระงับเนื่องจากส่งผลเสียต่อสิ่งแวดล้อม

- เพิ่มโอกาสทางธุรกิจ เช่น การปล่อยสินเชื่อแก่ธุรกิจพลังงานสะอาด และกลุ่มลูกค้าที่ยังเข้าไม่ถึงบริการทางการเงินซึ่งยังไม่มีคู่แข่งมากนัก

- ช่วยแก้ปัญหาเชิงโครงสร้างของประเทศ (ผ่านการสนับสนุนสินเชื่อและการเงินอย่างรับผิดชอบแก่อุตสาหกรรมต่างๆ) เพื่อรักษาความสามารถในการแข่งขันและสร้างความเป็นอยู่ที่ดีอย่างยิ่งให้แก่คนไทยในระยะยาว

- สร้างภาพลักษณ์ที่ดี และความเชื่อมั่นต่อผู้ลงทุน ประชาชน

สำหรับธนาคารที่สนใจเรื่อง Sustainable Banking สามารถศึกษาเพิ่มเติมได้จาก

ENVIRONMENTAL, SOCIAL AND GOVERNANCE INTEGRATION FOR BANKS: A GUIDE TO STARTING IMPLEMENTATION” จัดทำโดย WWF, 2014

เรื่อง

- ณัฐศิริ บุญชวน ฝ่ายพัฒนาธุรกิจเพื่อความยั่งยืน ตลาดหลักทรัพย์แห่งประเทศไทย